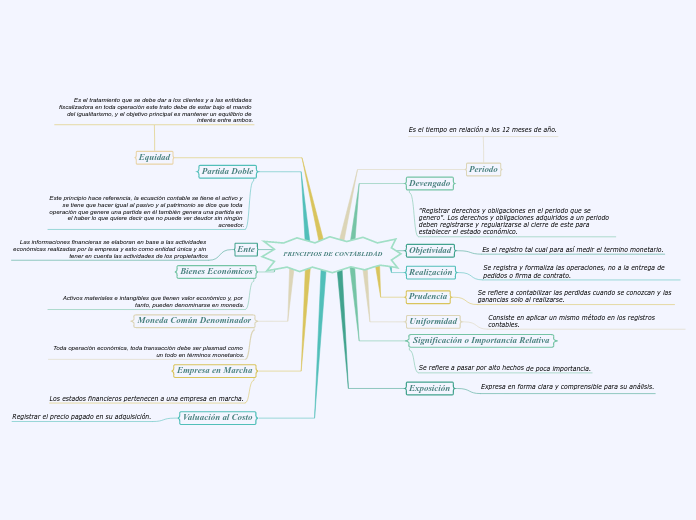

PRINCIPIOS DE CONTABLIDAD

Periodo

Es el tiempo en relación a los 12 meses de año.

Devengado

"Registrar derechos y obligaciones en el periodo que se genero". Los derechos y obligaciones adquiridos a un periodo deben registrarse y regularizarse al cierre de este para establecer el estado económico.

Objetividad

Es el registro tal cual para así medir el termino monetario.

Realización

Se registra y formaliza las operaciones, no a la entrega de pedidos o firma de contrato.

Prudencia

Se refiere a contabilizar las perdidas cuando se conozcan y las ganancias solo al realizarse.

Uniformidad

Consiste en aplicar un mismo método en los registros contables.

Significación o Importancia Relativa

Se refiere a pasar por alto hechos de poca importancia.

Exposición

Expresa en forma clara y comprensible para su análisis.

Equidad

Es el tratamiento que se debe dar a los clientes y a las entidades fiscalizadora en toda operación este trato debe de estar bajo el mando del igualitarismo, y el objetivo principal es mantener un equilibrio de interés entre ambos.

Partida Doble

Este principio hace referencia, la ecuación contable se tiene el activo y se tiene que hacer igual al pasivo y al patrimonio se dice que toda operación que genere una partida en él también genera una partida en el haber lo que quiere decir que no puede ver deudor sin ningún acreedor.

Ente

Las informaciones financieras se elaboran en base a las actividades económicas realizadas por la empresa y esto como entidad única y sin tener en cuenta las actividades de los propietaritos

Bienes Económicos

Activos materiales e intangibles que tienen valor económico y, por tanto, pueden denominarse en moneda.

Moneda Común Denominador

Toda operación económica, toda transacción debe ser plasmad como un todo en términos monetarios.

Empresa en Marcha

Los estados financieros pertenecen a una empresa en marcha.

Valuación al Costo

Registrar el precio pagado en su adquisición.