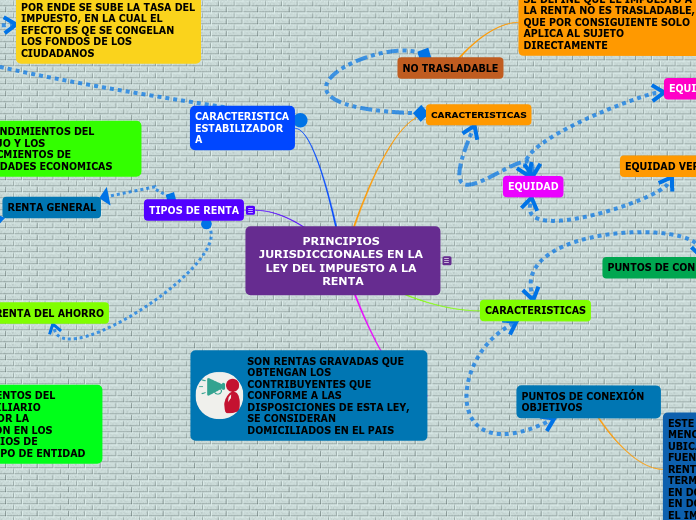

PRINCIPIOS JURISDICCIONALES EN LA LEY DEL IMPUESTO A LA RENTA

r

Un Organizador Gráfico es una representación visual de conocimientos que presenta información rescatando aspectos importantes de un concepto o matería dentro de un esquema usando etiquetas. Se le denimina de variadas formas, como: mapa semantico, mapa conceptual, organizador visual, mapa mental, etc

CARACTERISTICAS

CARACTERISTICAS

CARACTERISTICA ESTABILIZADORA

TIPOS DE RENTA

r

Este texto es un ejemplo mas para aquellos que se perdieron en el primero......

SON RENTAS GRAVADAS QUE OBTENGAN LOS CONTRIBUYENTES QUE CONFORME A LAS DISPOSICIONES DE ESTA LEY, SE CONSIDERAN DOMICILIADOS EN EL PAIS

PUNTOS DE CONEXIÓN SUBJETIVOS

SN DIVIDIDOS POR LA NACIONALIDADDEL CONTRIBUYENTE O LA CIUDADANIA EN EL CASO DE PERSONAS NATURALES Y LA RESIDENCIA O DOMICILIO EN EL CASO DE LAS PERSONAS JURIDICAS

PUNTOS DE CONEXIÓN OBJETIVOS

ESTE PUNTO DE CONEXIÓN NOS MENCIONA QUE ES LA UBICACIÓN TERRITORIAL DE LA FUENTE DONDE SE GENERA LA RENTA, DICHO EN OTROS TERMINOS QUE EN EL ESTADO EN DONDE NACE LA RIQUEZA ES EN DONDESE DEBERÁ TRIBUTAR EL IMPUESTO

NO TRASLADABLE

SE DEFINE QUE EL IMPUESTO A LA RENTA NO ES TRASLADABLE, QUE POR CONSIGUIENTE SOLO APLICA AL SUJETO DIRECTAMENTE

EQUIDAD

EQUIDAD HORIZONTAL

EQUIDAD VERTICAL

UTILIZA EN SITUACIONES CUANDO SUBEN LOS PRECIOS Y POR ENDE SE SUBE LA TASA DEL IMPUESTO, EN LA CUAL EL EFECTO ES QE SE CONGELAN LOS FONDOS DE LOS CIUDADANOS

RENTA GENERAL

RENTA DEL AHORRO

LOS RENDIMIENTOS DEL TRABAJO Y LOS RENDICMIENTOS DE ACTIVIDADES ECONOMICAS

LOS RENDIMIENTOS DEL CAPITAL MOBILIARIO OBTENIDOS POR LA PARTICIPACIÓN EN LOS FONDOS PROPIOS DE CUALQUIER TIPO DE ENTIDAD