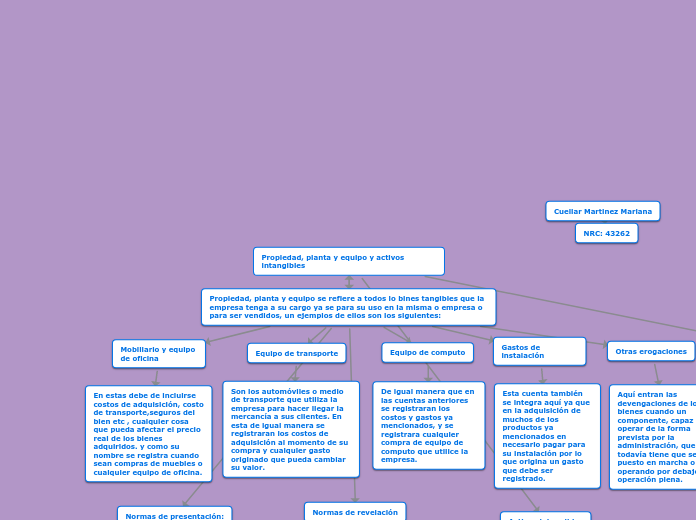

Propiedad, planta y equipo y activos intangibles

Propiedad, planta y equipo se refiere a todos lo bines tangibles que la empresa tenga a su cargo ya se para su uso en la misma o empresa o para ser vendidos, un ejemplos de ellos son los siguientes:

Mobiliario y equipo de oficina

En estas debe de incluirse costos de adquisición, costo de transporte,seguros del bien etc , cualquier cosa que pueda afectar el precio real de los bienes adquiridos. y como su nombre se registra cuando sean compras de muebles o cualquier equipo de oficina.

Equipo de transporte

Son los automóviles o medio de transporte que utiliza la empresa para hacer llegar la mercancía a sus clientes. En esta de igual manera se registraran los costos de adquisición al momento de su compra y cualquier gasto originado que pueda cambiar su valor.

Equipo de computo

De igual manera que en las cuentas anteriores se registraran los costos y gastos ya mencionados, y se registrara cualquier compra de equipo de computo que utilice la empresa.

Gastos de instalación

Esta cuenta también se integra aquí ya que en la adquisición de muchos de los productos ya mencionados en necesario pagar para su instalación por lo que origina un gasto que debe ser registrado.

Otras erogaciones

Aquí entran las devengaciones de los bienes cuando un componente, capaz de operar de la forma prevista por la administración, que todavía tiene que ser puesto en marcha o esta operando por debajo de su operación plena.

Normas de presentación:

Las propiedades, planta y equipo deben presentarse en el estado de situación financiera como activo no circulante, deduciendo su costo de adquisición, el monto acumulado de depreciación y perdidas por deterioro.

Normas de revelación

En los estados financieros deben revelarse de la siguiente manera: ° Los metodos de depreciacion utilizados, ° Las vidad utilies y las tasas de depreciacion utilizadad, ° Las bases de reconocimineto inicial utilizadas para deterninar el costo de adquisicion.

Pagos Anticipados

Se pueden hacer pagos anticipados para: bienes que bienes que se van a adquirir en periodos posteriores al pago anticipado por ejemplo; ° Papelería, ° Rentas de propiedades, ° Derechos y contribuciones, ° Regalías, ° Primas, seguros o fianzas.

Los pagos anticipados deben reconocerse como un activo por el monto pagado, siempre que sea probable que los beneficios económicos futuros que estén asociados con pagos que fluyan a la entidad.

Estos deben presentarse como ultimo rubro de los activos circulante cuando el periodo en el cual se espere obtener sus beneficios sea menor o igual a un año.

Deben revelarse en notas a los estados financieros la información de los pagos anticipados como por ejemplo, su desglose, las políticas que utiliza para su reconocimiento contable y las perdidas por deterioro

Activos intangibles

Activos identificables, sin sustancia física utilizada para la producción o abastecimiento de bienes o de prestación de servicio para propósitos administrativos.

La clase de activos intangibles es un grupo de naturaleza y usos similares en las operaciones de la entidad. de los cuales destacan los siguientes:

Licencias : La licencia debe ser inscrita para que pueda producir derechos legales, y esta, puede conceder mediante un convenio para su explotación. La existencia y el valor neto en libros de aquellos intangibles que tengan alguna restricción.

Derechos de autor: El monto de los compromisos contractuales, si existieran por activos intangibles. Son los derechos de autor que tiene los artistas sobre creaciones y expresiones.

Marcas: Una marca o nombre registrado , que distingue a una entidad o producto en particular. Las marcas registradas pueden venderse, adquirirse o arrendarse.