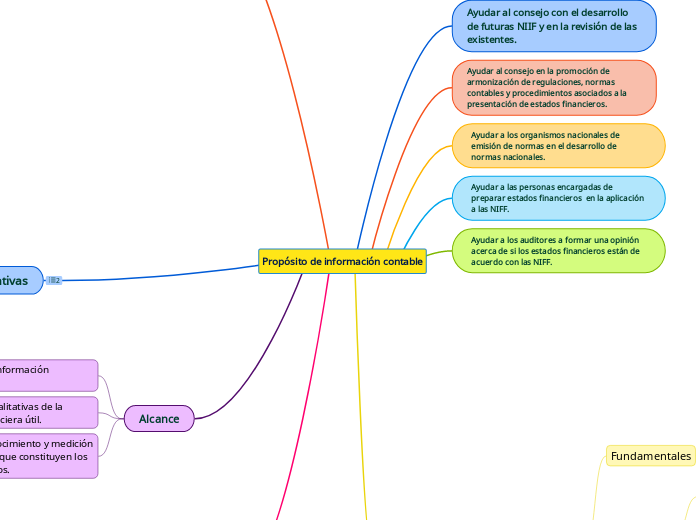

Propósito de información contable

Ayudar al consejo con el desarrollo de futuras NIIF y en la revisión de las existentes.

Ayudar al consejo en la promoción de armonización de regulaciones, normas contables y procedimientos asociados a la presentación de estados financieros.

Ayudar a los organismos nacionales de emisión de normas en el desarrollo de normas nacionales.

Ayudar a las personas encargadas de preparar estados financieros en la aplicación a las NIFF.

Ayudar a los auditores a formar una opinión acerca de si los estados financieros están de acuerdo con las NIFF.

CUALIDADES Y CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

Fundamentales

Relevancia

Representación Fiel

De mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

la informacion financiera es util , si se revela y si se representa fielmente lo que pretende representar.

la utilidad de la informacion financiera se mejora si esta es comparable, verificable, oportuna y comprensible.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Propósitos , alcance y contenido de las normas.

Objetivos de los estados financieros.

Características cualitativas de la información financiera.

Elementos de los estados financieros

Reconocimiento contable.

Medición de los elementos que constituyen los estados financieros

Conceptos de capital y su mantenimiento.

Características cualitativas

Fundamentales

Relevancia y representación fiel

De mejora

Comparabilidad, verificabilidad, oportunidad, compresibilidad.

Alcance

El objetivo de la información financiera

Características cualitativas de la información financiera útil.

Definición, reconocimiento y medición de los elementos que constituyen los estados financieros.

CONTABILIDAD DE ACUMULACIÓN O DEVENGO

Describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la identidad.