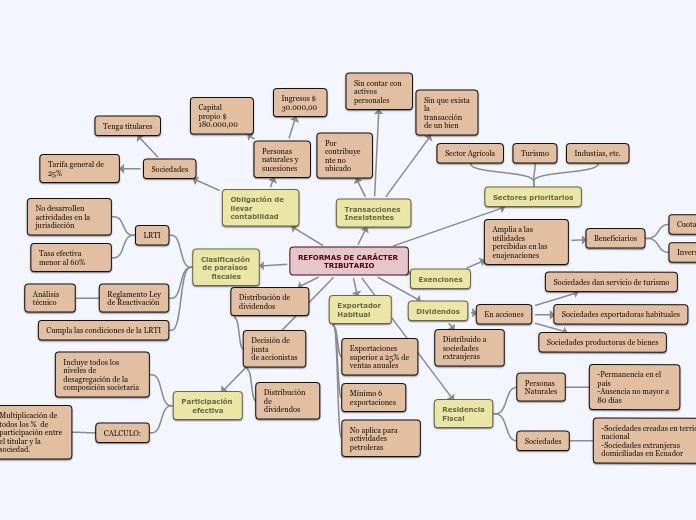

REFORMAS DE CARÁCTER

TRIBUTARIO

Clasificación de paraísos fiscales

LRTI

No desarrollen actividades en la jurisdicción

Tasa efectiva menor al 60%

Reglamento Ley

de Reactivación

Análisis técnico

Cumpla las condiciones de la LRTI

Participación efectiva

Incluye todos los niveles de desagregación de la composición societaria

CALCULO:

Multiplicación de todos los % de

participación entre el titular y la sociedad.

Distribución de dividendos

Decisión de junta

de accionistas

Distribución de

dividendos

Exportador

Habitual

Exportaciones superior a 25% de ventas anuales

Mínimo 6 exportaciones

No aplica para actividades petroleras

Residencia

Fiscal

Personas

Naturales

-Permanencia en el país

-Ausencia no mayor a 80 días

Sociedades

-Sociedades creadas en terriotio nacional

-Sociedades extranjeras domiciliadas en Ecuador

Dividendos

Distribuido a sociedades extranjeras

En acciones

Sociedades exportadoras habituales

Sociedades productoras de bienes

Sociedades dan servicio de turismo

Exenciones

Amplia a las utilidades percibidas en las enajenaciones

Beneficiarios

Cuotahabientes

Inversionistas

Sectores prioritarios

Sector Agrícola

Turismo

Industias, etc.

Transacciones

Inexistentes

Sin que exista la transacción de un bien

Sin contar con activos personales

Por contribuyente no ubicado

Obligación de llevar contabilidad

Personas naturales y sucesiones

Capital propio $ 180.000,00

Ingresos $ 30.000,00

Sociedades

Tarifa general de 25%

Tenga titulares