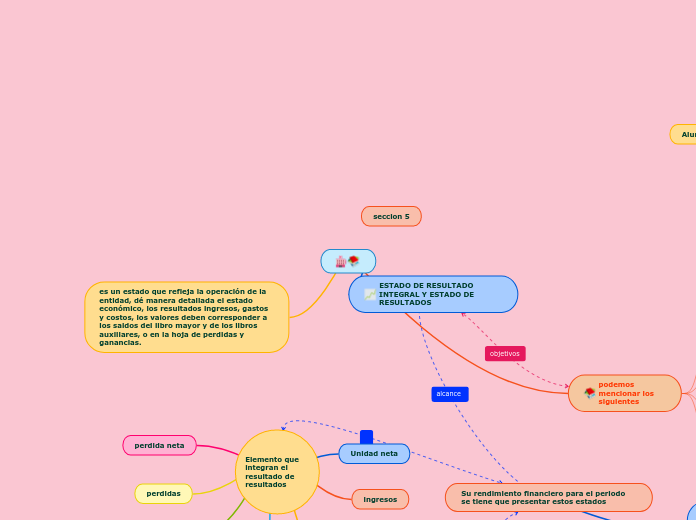

ESTADO DE RESULTADO INTEGRAL Y ESTADO DE RESULTADOS

podemos mencionar los siguientes

Permite evaluar y alnalizar y determinar la realidad de la Empresa, capacidad de generar utilidades.

evaluar la capacidad de la entidad para generar recursos o ingresos, por sus actividades operativas.

Disminuir el irigen y las caracteristicas de los recursos Financieros de la entidad

Sirve como insumo en la elaboración de estado de flujo de efectivo.

es un estado que refleja la operación de la entidad, dé manera detallada el estado económico, los resultados ingresos, gastos y costos, los valores deben corresponder a los saldos del libro mayor y de los libros auxiliares, o en la hoja de perdidas y ganancias.

Su rendimiento financiero para el periodo se tiene que presentar estos estados

ORI, es un estado incorporado al estado de resultados, pero en un grupo separado. presentan todas las partidas, ingresos gastos, reconocidas en el periodo excepto las reconocidas en el estado integral de fuera del estado como de las NIIF.

Elemento que integran el resultado de resultados

Unidad neta

ingresos

costos

perdida neta

perdidas

ganancias

gastos

ESTADO DE CAMBIO DE PATRIMONIO es un estado, financiero que refleja el saldo inicial de cada una de las cuentas.

Cada una de las partidas de los ingresos y gastos, reconocidas en el patrimonio.

Resultado neto, ganancias o perdidas

El total de ingresos y gastos del ejercicio.

Cada componente del patrimonio, los cambios en política contables en la corrección de errores cantables.

componentes del ORI

Excedente de revaluación

ganancias y perdidas, actuales, en plan de beneficios

ganancias y perdidas de la conversión de los estados estados financieros de un negocio en el extranjero.

ganancias y perdidas de activos financieros disponibles para la venta

parte efectiva de ganancias y perdidas en instrumentos de cobertura y flujo de efectivo.