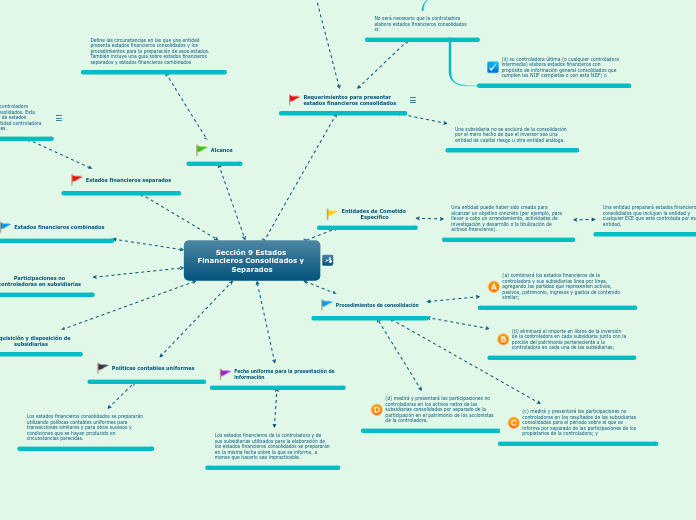

Requerimientos para presentar estados financieros consolidados

r

Si una entidad ha creado una entidad de cometido específico (ECE) para cumplir con un objetivo concreto y perfectamente definido, la entidad consolidará la ECE cuando la esencia de la relación indique que la ECE está controlada por esa entidad.Se presume que existe control cuando la controladora posea, directa o indirectamente a través de subsidiarias, más de la mitad del poder de voto de una entidad

Entidades de Cometido Específico

Define las circunstancias en las que una entidad presenta estados financieros consolidados y los procedimientos para la preparación de esos estados. También incluye una guía sobre estados financieros separados y estados financieros combinados

Los estados financieros consolidados incluirán todas las subsidiarias de la controladora.

No será necesario que la controladora elabore estados financieros consolidados si:

(i) la controladora es ella misma una subsidiaria, y

(ii) su controladora última (o cualquier controladora intermedia) elabora estados financieros con propósito de información general consolidados que cumplen las NIIF completas o con esta NIIF; o

Una subsidiaria no se excluirá de la consolidación por el mero hecho de que el inversor sea una entidad de capital riesgo u otra entidad análoga.

Una entidad puede haber sido creada para alcanzar un objetivo concreto (por ejemplo, para llevar a cabo un arrendamiento, actividades de investigación y desarrollo o la titulización de activos financieros).

Una entidad preparará estados financieros consolidados que incluyan la entidad y cualquier ECE que esté controlada por esa entidad.

r

Además de las circunstancias descritas en el párrafo 9.5, las siguientes circunstancias podrían indicar que una entidad controla una ECE (esta lista no es exhaustiva): (a) Las actividades de la ECE están siendo dirigidas en nombre de la entidad y de acuerdo con sus necesidades específicas de negocio. (b) La entidad tiene los poderes de decisión últimos sobre las actividades de la ECE incluso si se han delegado las decisiones cotidianas. (c) La entidad tiene los derechos para obtener la mayoría de los beneficios de la ECE y, por tanto, puede estar expuesta a los riesgos que conllevan las actividades de ésta. (d) La entidad retiene la mayoría de los riesgos de la propiedad o residuales relativos a la ECE o a sus activos.

Procedimientos de consolidación

(a) combinará los estados financieros de la controladora y sus subsidiarias línea por línea, agregando las partidas que representen activos, pasivos, patrimonio, ingresos y gastos de contenido similar;

(c) medirá y presentará las participaciones no controladoras en los resultados de las subsidiarias consolidadas para el periodo sobre el que se informa por separado de las participaciones de los propietarios de la controladora; y

(b) eliminará el importe en libros de la inversión de la controladora en cada subsidiaria junto con la porción del patrimonio perteneciente a la controladora en cada una de las subsidiarias;

(d) medirá y presentará las participaciones no controladoras en los activos netos de las subsidiarias consolidadas por separado de la participación en el patrimonio de los accionistas de la controladora.

Fecha uniforme para la presentación de información

Los estados financieros de la controladora y de sus subsidiarias utilizados para la elaboración de los estados financieros consolidados se prepararán en la misma fecha sobre la que se informa, a menos que hacerlo sea impracticable.

Políticas contables uniformes

Los estados financieros consolidados se prepararán utilizando políticas contables uniformes para transacciones similares y para otros sucesos y condiciones que se hayan producido en circunstancias parecidas.

Adquisición y disposición de subsidiarias

Los ingresos y los gastos de una subsidiaria se incluirán en los estados financieros consolidados desde la fecha de adquisición.

r

Si una entidad deja de ser una subsidiaria pero el inversor (su anterior controladora) continúa manteniendo una inversión en la anterior subsidiaria, esa inversión deberá contabilizarse como un activo financiero de acuerdo con la Sección 11 Instrumentos Financieros Básicos o la Sección 12 Otros Temas relacionados con los Instrumentos Financieros desde la fecha en que la entidad deja de ser una subsidiaria, siempre que no se convierta en una asociada (en cuyo caso se aplica la Sección 14 Inversiones en Asociadas) o en una entidad controlada de forma conjunta (en cuyo caso se aplica la Sección 15 Inversiones en Negocios Conjuntos).

Participaciones no controladoras en subsidiarias

Una entidad presentará las participaciones no controladoras en el estado de situación financiera consolidado dentro del patrimonio, por separado del patrimonio de los propietarios de la controladora.

r

Una entidad revelará las participaciones no controladoras en los resultados del grupo por separado del estado del resultado integral, como se requiere en el párrafo 5.6 (o en el estado de resultados, si se presenta, como se requiere en el párrafo 5.7).

Estados financieros separados

El párrafo 9.2 requiere que una controladora presente estados financieros consolidados. Esta NIIF no requiere la presentación de estados financieros separados para la entidad controladora o para las subsidiarias individuales.

r

Los estados financieros de una entidad que no tenga una subsidiaria no son estados financieros separados.Una entidad que no sea una controladora pero sea una inversora en una asociada o tenga una participación en un negocio conjunto presentará sus estados financieros de conformidad con la Sección 14 o la Sección 15, según proceda. También puede elegir presentar estados financieros separados.

Elección de política contable

(a) al costo menos el deterioro del valor, o

(b) al valor razonable con los cambios en el valor razonable reconocidos en resultados.

Información a revelar en los estados financieros separados

r

Cuando una controladora, un inversor en una asociada o un participante con una participación en una entidad controlada de forma conjunta elabore estados financieros separados, revelarán: (a) que los estados son estados financieros separados, y (b) una descripción de los métodos utilizados para contabilizar las inversiones en subsidiarias, entidades controladas de forma conjunta y asociadas.

Estados financieros combinados

Los estados financieros combinados son un único conjunto de estados financieros de dos o más entidades controladas por un único inversor. Esta NIIF no requiere que se preparen estados financieros combinados.

Información a revelar en los estados financieros combinados

r

Los estados financieros combinados revelarán la siguiente información: (a) El hecho de que los estados financieros son estados financieros combinados. (b) La razón por la que se preparan estados financieros combinados. (c) La base para determinar qué entidades se incluyen en los estados financieros combinados. (d) La base para la preparación de los estados financieros combinados. (e) La información a revelar sobre partes relacionadas requerida en la Sección 33 Información a Revelar sobre Partes Relacionadas.