SEMINARIO DE IMPUESTOS

Régimen simplificado de confianza

Personas Morales

Cumplir obligaciones fiscales las personas morales que cumplan con:

Residencia en México

Solo se constitutyan por personas físicas

Ingresos totales de 35 millones de pesos

Art. 206 LISR

Deben cumplir con todas las obligaciones en materia del impuesto sobre la renta conforme a lo que se ha establecido anteriormente

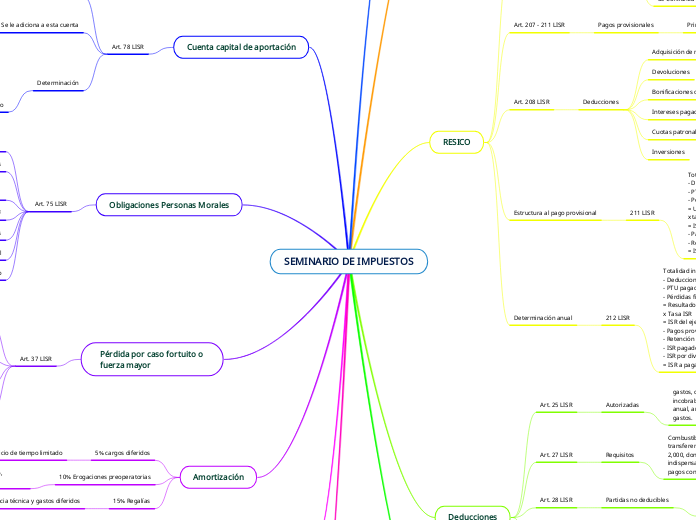

RESICO

No pueden tributar

206 LISR

Personas morales que participen en sociedades mercantiles que se relacionen con las características en el artículo 90

Contribuyentes que realicen actividades por fideicomisos

Aquellos que tributen de acuerdo a los capitulos IV, V, VII y VIII

Quienes dejen de tributar de acuerdo al Régimen Simplificado de Confianza

Art. 207 - 211 LISR

Pagos provisionales

Principio de igualdad

Se harán pagos provisionales a cuenta del impuesto del ejercicio, a mas tardar el día 17

De acuerdo al sexto dígito del RFC se tendran de 1 a 5 días mas para realizar el pago

Art. 208 LISR

Deducciones

Adquisición de merancía

Devoluciones

Bonificaciones o descuentos

Intereses pagados derivados de la actividad

Cuotas patronales, pagadas al IMSS

Inversiones

Estructura al pago provisional

211 LISR

Totalidad de ingresos efectivamente percibidos

- Deducciones autorizadas efectivamente pagadas

- PTU pagada en el ejercicio

- Pérdidas fiscales de ejercicios anteriores

= Utilidad fiscal a pago provisional ISR

x tasa ISR

= ISR causado

- Pagos provisionales anteriores ISR

- Retención por cobro de intereses

= ISR a pagar del mes

Determinación anual

212 LISR

Totalidad ingresos efectivamente recibidos

- Deducciones efectivamente pagadas

- PTU pagada en el ejercicio

- Pérdidas fiscales de ejercicio anterior

= Resultado del ejercicio

x Tasa ISR

= ISR del ejercicio

- Pagos provisionales de ISR efectuados en el ejercicio

- Retención por cobro de intereses del periodo

- ISR pagado en el extranjero en el ejercicio

- ISR por dividendos pagados en el ejercicio

= ISR a pagar en el ejercicio

Deducciones

Art. 25 LISR

Autorizadas

gastos, costo de vendido, devoluciones, inversiones, créditos incobrables, cuotas pagadas, intereses devengados, ajuste anual, anticipos y rendimientos, deducción de anticipos por gastos.

Art. 27 LISR

Requisitos

Combustibles, deducción de inversiones, pagos mediante transferencia electrónica con CFDI con monto excedido a 2,000, donativos dados (hasta el 7% de utilidad), gastos indispensables y donativos, registro en contabilidad, deducción pagos con cheque

Art. 28 LISR

Partidas no deducibles

Gastos e inversiones, pagos del impuesto sobre la renta a cargo de contribuyente o terceros, cantidades provenientes de subsidio, obsequios, atenciones y otros gastos.

Art. 31 LISR

Por enajenación o

baja de inversiones

Cuando el contribuyente enajene bienes sera deducible durante el ejercicio que suceda, en caso de que no sean útiles, el contribuyente no tendrá deducción y avisará a las autoridades.

MOI: precio base, MOI NIF C6: Inmueble planta y equipo.

Determinación

Monto original de la inversión

- Depreciación acumulada al 31 dic

-1

= Depreciación contable anual pendiente de deducir

x Factor de Actualización

= Deducción de inversiones pendiente de deducir

Pago de sueldos en efectivo

Art. 27 LISR

Los pagos superiores a 2 mil pesos se deben realizar con cheque, TC, TDD, TE

Art. 10 LFT

Pago a trabajadores será por medio de deposito en Cta. bancaria, TD, o medio electrónico.

Art. 43 LISR

Erogaciones realizadas por salarios podrán ser deducibles si se presenta CFDI y cumpla las disposiciones fiscales.

Buzón Tributario

Art. 17 CFF

Las personas físicas o morales que esten inscritas tendrán un buzón tributario donde se podrá revisar y realizar operaciones de acuerdo a su actividad correspondiente

Notificación de cualquier acto o resolución administrativa

Se presentaran promociones, solicitudes, avisos para cumplir los requerimientos necesarios.

Se debe realizar una revisión en un plazo de 3 días

Cuenta capital de aportación

Art. 78 LISR

Valor de las aportaciones realizadas por socios

Se le adiciona a esta cuenta

Aportación de Capital

Primas netas por suscripción de acciones efectuadas por socios

Determinación

Saldo anterior CUCA

x Factor de actualización

= Salgo actualizado CUCA

+ Aportación capital (periodo corresponde)

- Deducción capital

= Saldo actualizado CUCA cierre del ejercicio

Obligaciones Personas Morales

Art. 75 LISR

Efectuar las retenciones y entero de las mismas de sus integrantes y expedir las constancias correspondientes

Llevas registro de gastos, ingresos e inversiones

Emitir y recabar la documentación que comprueba los ingresos y las operaciones que se realicen

Llevar contabilidad basado en CFF

Estados financieros e inventarios

Declaración anual

Declaración de préstamos en el extranjero

Pérdida por caso fortuito o

fuerza mayor

Art. 37 LISR

Reinversión de la cantidad recuperada

Cuando el contribuyente reinvierta la cantidad recuperada, solamente acumulará esa cantidad recuperada mas no la reinvertida

Si no son reflejadas en el inventario serán deducibles durante el ejercicio en el que ocurran.

Inversión diferente

En caso de que se inviertan cantidades adicionales a las recuperadas

Plazo para reinversión

Se realizará dentro de los 12 meses siguientes a partir de la recuperación

Amortización

5% cargos diferidos

Art. 32 : Tienen beneficio de tiempo limitado

10% Erogaciones preoperatorias

Art. 32: Tienen por objeto la investigación y desarrollo, relacionado con el diseño, empaque o distribución

15% Regalías

Art. 33: Asistencia técnica y gastos diferidos

Depreciación Activo Fijo

Art. 34 LISR

10% Mobiliario y equipo, 25% bicicleta y motocicleta, 25% equipo transporte, 30% equipo de computo

Art. 35 LISR

De no estar en la lista la actividad a desarrollar se tomará el 10%

Ajuste Anual por inflación

Art. 44 LISR

saldo promedio anual de créditos-saldo promedio anual de deudas=diferencia anual mayor x factor de ajuste anual por inflación= Ajuste anual por inflación

Factor de ajuste= INPC del ultimo mes del ejercicio/INPC del ultimo mes de ejercicio anterior -1