Cesantia en edad avanzada

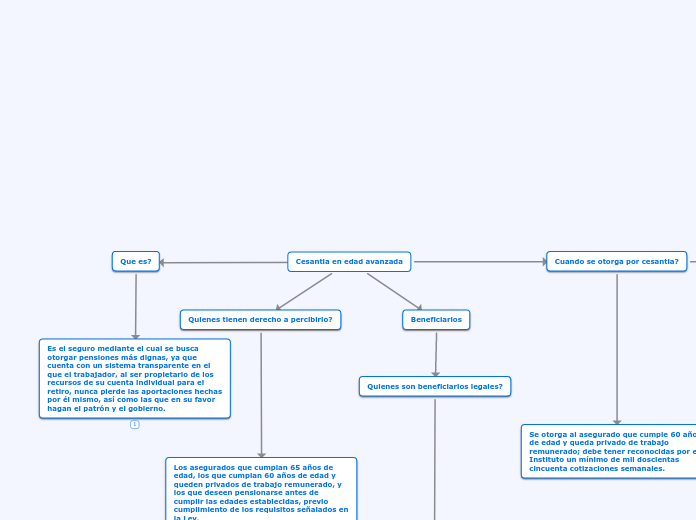

Que es?

Es el seguro mediante el cual se busca otorgar pensiones más dignas, ya que cuenta con un sistema transparente en el que el trabajador, al ser propietario de los recursos de su cuenta individual para el retiro, nunca pierde las aportaciones hechas por él mismo, así como las que en su favor hagan el patrón y el gobierno.

Quienes tienen derecho a percibirlo?

Los asegurados que cumplan 65 años de edad, los que cumplan 60 años de edad y queden privados de trabajo remunerado, y los que deseen pensionarse antes de cumplir las edades establecidas, previo cumplimiento de los requisitos señalados en la Ley.

Beneficiarios

Quienes son beneficiarios legales?

La esposa (o), o concubina (rio).

Los hijos menores de 16 años o hasta los 25 si realizan estudios en planteles del Sistema Educativo Nacional.

Los hijos que no puedan mantenerse por su propio trabajo debido a una enfermedad crónica, defecto físico o

psíquico.

El padre y la madre si viven en el hogar del trabajador y dependen económicamente del mismo.

Cuando se otorga por cesantia?

Se otorga al asegurado que cumple 60 años de edad y queda privado de trabajo remunerado; debe tener reconocidas por el Instituto un mínimo de mil doscientas cincuenta cotizaciones semanales.

Y por vejez?

Se otorga cuando el asegurado haya cumplido sesenta y cinco años de edad y tenga reconocidas por el Instituto un mínimo de mil doscientas cincuenta cotizaciones semanales.

¿Cuándo puede disponer de su Cuenta Individual un asegurado?

Cuando cumpla con los requisitos establecidos para los ramos de Cesantía en Edad Avanzada y Vejez (edad

y cotizaciones semanales), a fin de poder disfrutar de una pensión.

Ademas

¿De qué manera se protege a los beneficiarios legales del pensionado?

Con la Ley de 1997, el asegurado, al disponer de su cuenta individual para disfrutar de una Pensión por

Riegos de Trabajo, Invalidez, Cesantía en Edad Avanzada o Vejez, deberá contratar un seguro de

sobrevivencia a favor de sus beneficiarios legales para otorgarles la pensión, ayudas asistenciales y demás

prestaciones en dinero previstas en los respectivos seguros, mediante la renta que se asignará después del

fallecimiento del pensionado, hasta la extinción legal de las pensiones.