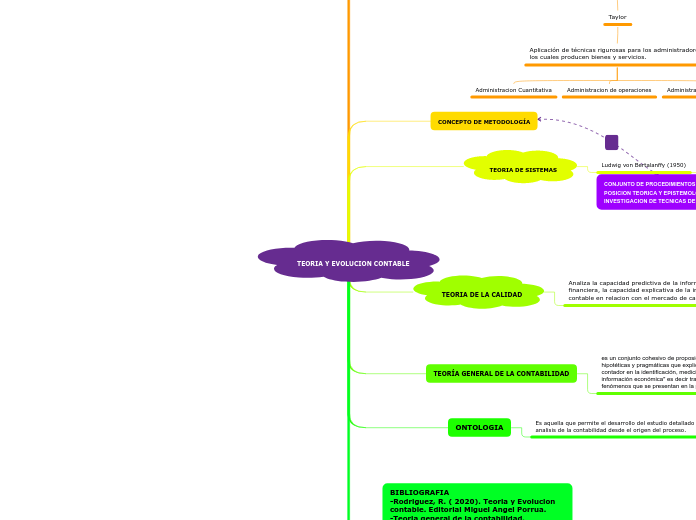

TEORIA Y EVOLUCION CONTABLE

TEORIA DE LA CIENCIA ADMINISTRATIVA

Taylor

Aplicación de técnicas rigurosas para los administradores, los cuales producen bienes y servicios.

Administracion Cuantitativa

Administracion de operaciones

Administracion total de la calidad

CONCEPTO DE METODOLOGÍA

TEORIA DE SISTEMAS

Ludwig von Bertalanffy (1950)

SISTEMA: Conjunto de elementos relacionados para un fin determinado o la combinación de cosas, que forman un todo unitario o complejo.

abiertos

Toman recursos del exterior y los convierten en bienes y servicios que devuellven al entorno pasa ser adquiridos por los clientes.

cerrados

No sufren efectos de los cambios que se dan en el exterior

TEORIA DE LA CALIDAD

Analiza la capacidad predictiva de la informacion financiera, la capacidad explicativa de la informacion contable en relacion con el mercado de capitales

Proposito principal l

Preparar informacion financiera de calidad

un sistema de información debe adecuarse a las necesidades propias de las organizaciones, permitiendole desarrollarse en un contexto competitivo

TEORÍA GENERAL DE LA CONTABILIDAD

es un conjunto cohesivo de proposiciones conceptuales hipotéticas y pragmáticas que explican y orientan la acción del contador en la identificación, medición y comunicación de información económica" es decir trata de explicar y predecir los fenómenos que se presentan en la práctica contable.

Pluralidad

Teorema de un saldo de un estado

Transacción

ONTOLOGIA

Es aquella que permite el desarrollo del estudio detallado del analisis de la contabilidad desde el origen del proceso.

la contabilidad va en el sentido de que diferentes entes se dedican a la misma actividad, pero no todos presentan las mismas características