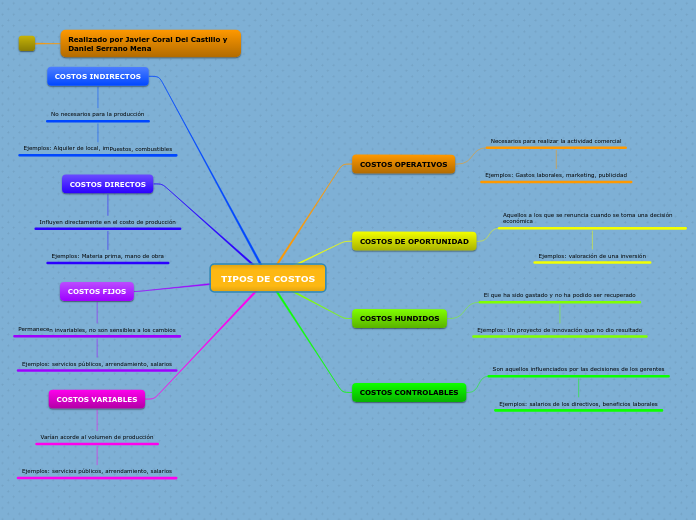

TIPOS DE COSTOS

COSTOS INDIRECTOS

No necesarios para la producción

Ejemplos: Alquiler de local, impuestos, combustibles

COSTOS DIRECTOS

Influyen directamente en el costo de producción

Ejemplos: Materia prima, mano de obra

COSTOS FIJOS

Permanecen invariables, no son sensibles a los cambios

Ejemplos: servicios públicos, arrendamiento, salarios

COSTOS VARIABLES

Varían acorde al volumen de producción

Ejemplos: servicios públicos, arrendamiento, salarios

COSTOS OPERATIVOS

Necesarios para realizar la actividad comercial

Ejemplos: Gastos laborales, marketing, publicidad

COSTOS DE OPORTUNIDAD

Aquellos a los que se renuncia cuando se toma una decisión económica

Ejemplos: valoración de una inversión

COSTOS HUNDIDOS

El que ha sido gastado y no ha podido ser recuperado

Ejemplos: Un proyecto de innovación que no dio resultado

COSTOS CONTROLABLES

Son aquellos influenciados por las decisiones de los gerentes

Ejemplos: salarios de los directivos, beneficios laborales