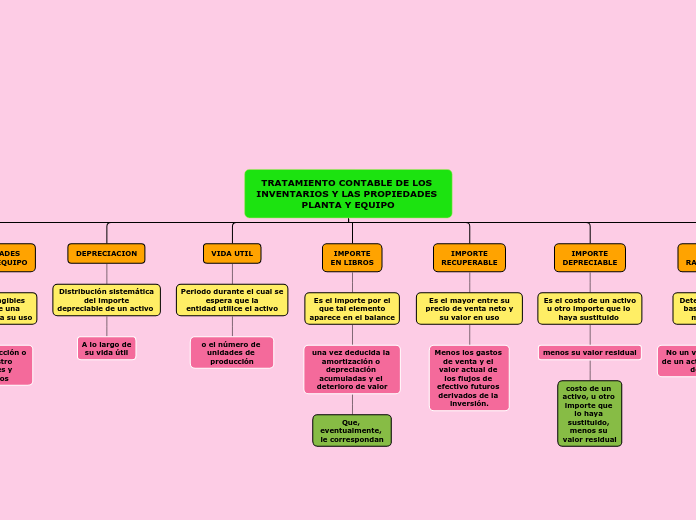

TRATAMIENTO CONTABLE DE LOS INVENTARIOS Y LAS PROPIEDADES PLANTA Y EQUIPO

NIC 16

Objetivo

prescribir el tratamiento contable de propiedades, planta y equipo

PROPIEDADES

PLANTA Y EQUIPO

Activos tangibles

que posee una

empresa para su uso

En la producción o suministro

de bienes y servicios

DEPRECIACION

Distribución sistemática

del importe

depreciable de un activo

A lo largo de

su vida útil

VIDA UTIL

Periodo durante el cual se

espera que la

entidad utilice el activo

o el número de unidades de producción

IMPORTE

EN LIBROS

Es el importe por el

que tal elemento

aparece en el balance

una vez deducida la amortización o depreciación acumuladas y el deterioro de valor

Que, eventualmente, le correspondan

IMPORTE

RECUPERABLE

Es el mayor entre su

precio de venta neto y

su valor en uso

Menos los gastos de venta y el valor actual de los flujos de efectivo futuros derivados de la inversión.

IMPORTE

DEPRECIABLE

Es el costo de un activo

u otro importe que lo haya sustituido

menos su valor residual

costo de un activo, u otro importe que lo haya sustituido, menos su valor residual

VALOR

RAZONABLE

Determinación basada en el mercado

No un valor específico

de un activo o un pasivo

del Banco

VALOR RESIDUAL

importe neto que la empresa espera obtener de un activo al final de su vida útil

Después de haber deducido los eventuales costos derivados de la desapropiación