Формы кредита

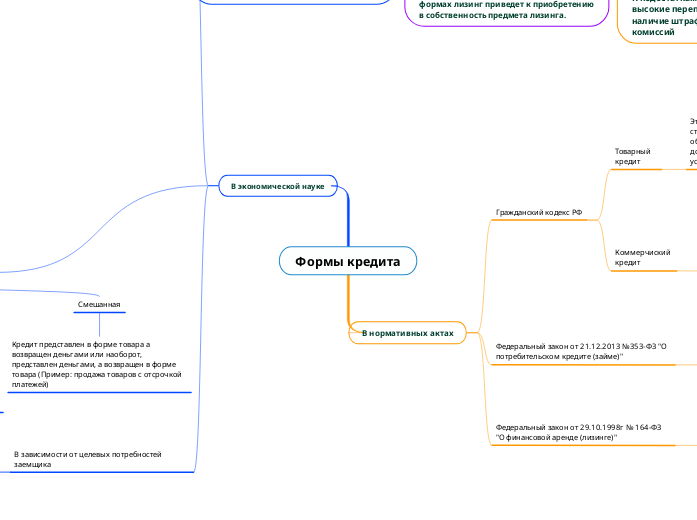

В нормативных актах

Гражданский кодекс РФ

Товарный кредит

Это соглашение, согласно которому одна сторона предоставляет другой вещи, объединённые родовыми признаками, а вторая должна произвести их возврат так, как это установлено в договоре.

Коммерчиский кредит

Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

Федеральный закон от 21.12.2013 №353-ФЗ "О потребительском кредите (займе)"

Потребительский кредит (займы)

Денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования

Федеральный закон от 29.10.1998г № 164-ФЗ "О финансовой аренде (лизинге)"

Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Финансовый

длительный срок, полная амортизация и окупаемость стоимости имущества, переход в собственность лизингополучателя по истечении срока договора

Оперативный

с неполной амортизацией и последующим возвратом имущества лизингодателю

Возвратный

лизингополучатель и поставщик - одно лицо

В экономической науке

В зависимости от вида кредиторов и заемщиков

Банковская

Является преобладающей в современной экономике, именно банки чаще всего предоставляют ссуды лицам, нуждающимся в финансовых ресурсах. Банк является особым субъектом, основным занятием которого является именно кредитная деятельность, он организует многократный оборот денежных средств на возвратной основе.

Хозяйственная (коммерческая)

При хозяйственной форме кредита кредиторами выступают хозяйствующие субъекты - предприятия, организации, компании. Данную форму в силу исторической традиции часто называют коммерческим кредитом, поскольку в его основе лежит отсрочка предприятием-продавцом оплаты товара. «Коммерческий» в этом случае означает торговый, то есть образовавшийся на базе особых условий продажи товара. В условиях коммерческого кредита поставщик предоставляет отсрочку платежа за товар под обязательство должника вернуть в определенный срок сумму основного долга, а в отдельных случаях и начисленные проценты.

Коммерческий кредит, как правило, предполагает включение стоимости за пользование кредитом в цену товара

Фирменный кредит

- это традиционная форма кредитования, при которой

продавец предоставляет кредит покупателю в форме отсрочки платежа.

Лизинг

- это форма аренды основных средств, как правило, с получением предмета аренды в собственность по окончании действия договора лизинга.

Вексельный(учетный) кредит

- это кредит продавца векселедержателю путем покупки

(учета) векселя до наступления срока платежа. Владелец векселя получает в банке сумму, указанную в векселе, за минусом учетного процента и комиссионных платежей.

Открытый счет

- это договор, в соответствии с которым покупатель может

делать периодические закупки без обращения за кредитом в каждом отдельном случае. Когда покупатель заказывает товар, он немедленно отгружается, а платеж

за него производится в установленные сроки после получения счета.

Факторинг

- это разновидность коммерческого кредита, при которой банк или специализированная факторинговая организация приобретает денежное требование на должника и взыскивает долг в пользу кредитора за определенное вознаграждение.

Форфейтинг

- это вид факторинга, применяемый при кредитовании экспорта банком или финансовой компанией путем покупки без регресса на продавца векселей и других долговых требований по внешнеторговым операциям.

Государственная

в широком смысле понимается кредит, в котором государство выступает в качестве кредитора или заемщика. В узком смысле под государственным кредитом понимается кредит, в котором государство выступает в качестве кредитора; если государство выступает в качестве заемщика, такие отношения называются государственным займом. В отличие от государственных займов, широко практикуемых в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений.

Международная

международной формы кредита является принадлежность участников кредитной сделки к разным странам.

Гражданская( часная, личная)

Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора граждан, частных лиц. Гражданская форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках или не взимается; кредитный договор не заключается.

В зависимости от вида ссуженной стоимости

Товарная

Кредитная сделка представляет собой передачу товаров, поступающих в распоряжение заемщика (Пример: аренда имущества)

Денежная

Является преобладающей в современном хозяйстве. Она означает, что взаймы представляются временно свободные денежные средства. Она используется государством, юридическими и физическими лицами как внутри страны, так и во внешнеэкономическом обороте

Смешанная

Кредит представлен в форме товара а возвращен деньгами или наоборот, представлен деньгами, а возвращен в форме товара (Пример: продажа товаров с отсрочкой платежей)

В зависимости от целевых потребностей заемщика

Производительная форма кредита

Ссуды используются на цели производства и обращения, то есть на производственные цели

Потребительская форма кредита

Используется населением на цели потребления, такой кредит не направляется на создание новой стоимости, а удовлетворяет потребительские нужды заемщика