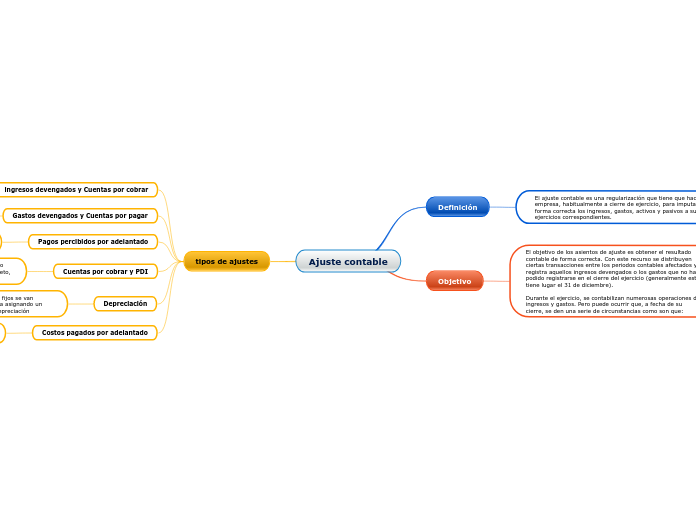

Ajuste contable

Definición

El ajuste contable es una regularización que tiene que hacer la empresa, habitualmente a cierre de ejercicio, para imputar de forma correcta los ingresos, gastos, activos y pasivos a sus ejercicios correspondientes.

Objetivo

El objetivo de los asientos de ajuste es obtener el resultado contable de forma correcta. Con este recurso se distribuyen ciertas transacciones entre los periodos contables afectados y registra aquellos ingresos devengados o los gastos que no han podido registrarse en el cierre del ejercicio (generalmente este tiene lugar el 31 de diciembre).

Durante el ejercicio, se contabilizan numerosas operaciones de ingresos y gastos. Pero puede ocurrir que, a fecha de su cierre, se den una serie de circunstancias como son que:

Existan ingresos y gastos contabilizados que pertenezcan a otros ejercicios.

No se hayan registrado todas las operaciones realizadas dentro del periodo correspondiente al ejercicio

Queden pendientes de contabilizar ingresos y gastos pertenecientes al mismo ejercicio.

Es en estos casos donde se realizan los ajustes contables, cuya finalidad es la obtención correcta del resultado contable.

tipos de ajustes

ingresos devengados y Cuentas por cobrar

uando se devenga un ingreso, sin que se realice una transacción en ese momento

Gastos devengados y Cuentas por pagar

uando se recibe un servicio sin que se realice una transacción en ese momento

Pagos percibidos por adelantado

Cuando se recibe el pago de los clientes por adelantado antes de recibir el bien o el servicio.

Cuentas por cobrar y PDI

Porcentaje de las ventas a crédito que la empresa planea no recibir, por incapacidad de pago de los deudores, fallecimineto, u otras circunstancias.

Depreciación

Debemos reconocer que parte de los activos fijos se van desgastando, lo que contablemente se refleja asignando un gasto al uso del activo al cual llamaremos depreciación

Costos pagados por adelantado

uando se adquiere un activo que no es usado en su totalidad durante el periodo en cuestión