ASEGURAMIENTO DE INFORMACIÓN

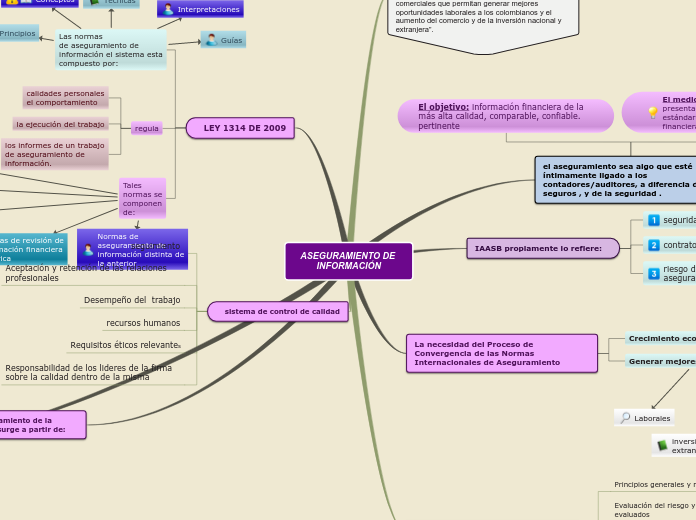

Es un fenómeno que está cambiando por completo la teoría y la práctica de la auditoria en todo el mundo y la necesidad Crecimiento económico del país, el cual está consolidando en su política comercial y de inversión mediante acuerdos comerciales que permitan generar mejores oportunidades laborales a los colombianos y el aumento del comercio y de la inversión nacional y extranjera”.

el aseguramiento sea algo que esté íntimamente ligado a los contadores/auditores, a diferencia de los seguros , y de la seguridad .

El objetivo: información financiera de la más alta calidad, comparable, confiable.

pertinente

El medio: estados financieros preparados, presentados y revelados de acuerdo con estándares internacionales de información financiera.

IAASB propiamente lo refiere:

seguridad razonable

contrato de aseguramiento

riesgo del contrato de

aseguramiento

La necesidad del Proceso de Convergencia de las Normas Internacionales de Aseguramiento

Crecimiento económico del país

Política Comercial

Acuerdos Comerciales

Inversión

Generar mejores oportunidades

Laborales

inversión nacional y

extranjera

aumento del

comercio

Normas Internacionales de Auditoría

Principios generales y responsabilidades

Evaluación del riesgo y respuesta a los riesgos evaluados

Evidencia de Auditoría

Conclusiones de Auditoría e informes

Áreas Especializadas

LEY 1314 DE 2009

Las normas

de aseguramiento de

información el sistema esta

compuesto por:

Conceptos

Técnicas

Interpretaciones

Principios

Guías

regula

calidades personales

el comportamiento

la ejecución del trabajo

los informes de un trabajo

de aseguramiento de

información.

Tales

normas se

componen

de:

Normas éticas

Normas de control de

calidad de los trabajos

Normas de auditoría de

información financiera

histórica

Normas de revisión de

información financiera

histórica

Normas de

aseguramiento de

información distinta de

la anterior

sistema de control de calidad

seguimiento

Aceptación y retención de las relaciones profesionales

Desempeño del trabajo

recursos humanos

Requisitos éticos relevantes

Responsabilidad de los lideres de la firma sobre la calidad dentro de la misma

La necesidad del Aseguramiento de la Información Financiera surge a partir de:

Globalización de Mercados

Fraude

principios fundamentales:

comportamiento profesional

integridad

Competencia Profesional y su cuidado debido

confidencialidad

objetividad