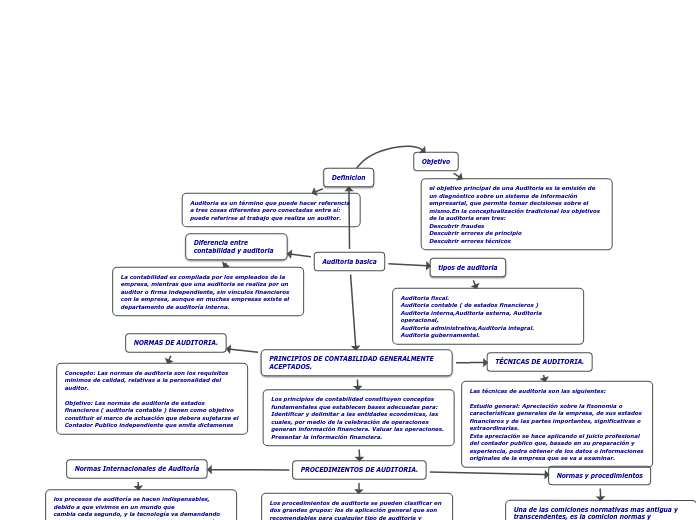

Auditoria basica

Definicion

Objetivo

el objetivo principal de una Auditoria es la emisión de un diagnóstico sobre un sistema de información empresarial, que permita tomar decisiones sobre el mismo.En la conceptualización tradicional los objetivos de la auditoria eran tres:

Descubrir fraudes

Descubrir errores de principio

Descubrir errores técnicos

Auditoria es un término que puede hacer referencia a tres cosas diferentes pero conectadas entre sí: puede referirse al trabajo que realiza un auditor.

Diferencia entre contabilidad y auditoria

La contabilidad es compilada por los empleados de la empresa, mientras que una auditoria se realiza por un auditor o firma independiente, sin vínculos financieros con la empresa, aunque en muchas empresas existe el departamento de auditoría interna.

tipos de auditoria

Auditoria fiscal.

Auditoria contable ( de estados financieros )

Auditoria interna,Auditoria externa, Auditoria operacional,

Auditoria administrativa,Auditoria integral.

Auditoria gubernamental.

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.

Los principios de contabilidad constituyen conceptos fundamentales que establecen bases adecuadas para: Identificar y delimitar a las entidades económicas, las cuales, por medio de la celebración de operaciones generan información financiera. Valuar las operaciones. Presentar la información financiera.

PROCEDIMIENTOS DE AUDITORIA.

Los procedimientos de auditoria se pueden clasificar en dos grandes grupos: los de aplicación general que son recomendables para cualquier tipo de auditoria y entidad en que se practique; y los de aplicación especifica que tendran que ser diseñados ex profeso para cada tipo de auditoria y, a su vez, adaptarlos en funcion de las características de la entidad sujeta a intervención.

Ética Profesional

La ética profesional del auditor, se refiere a la responsabilidad del mismo para con el público, hacia los clientes y colegas y los niveles de conducta máximos y mínimos que debe poseer.

A tal fin, existen cinco (5) conceptos generales, llamados también "Principios de Ética" las cuales son:

Independencia, integridad y objetividad.

Normas generales y técnicas.

Responsabilidades con los clientes.

Responsabilidades con los colegas.

Codigo de etica profesional

Son propósitos del Código de Ética enunciar los principios que deben guiar

la actitud y conducta del profesional, para el logro de elevados fines morales,

científicos y técnicos, dando al cuerpo profesional un conjunto de normas

éticas, para evitar comprometer el honor y probidad del profesional

Normas Internacionales de Auditoría

los procesos de auditoría se hacen indispensables, debido a que vivimos en un mundo que

cambia cada segundo, y la tecnología va demandando cambios en el manejo de los sistemas de información Es por esto que surgen las normas internacionales de

el cual se considera un conjunto de

requisitos y cualidades personales y profesionales que debe tener un Contador Público y Auditor al realizar

su trabajo de Auditoría y emitir un dictamen o informe

Normas y procedimientos

Una de las comiciones normativas mas antigua y transcendentes, es la comicion normas y ´procedimientos de auditoria que tienen como proposito fundamental determinar los procedimientos de auditoria recomendables para el examen de los estados financieros que sean sometidos a la opinion del contador publico.

NORMAS DE AUDITORIA.

Concepto: Las normas de auditoria son los requisitos minimos de calidad, relativas a la personalidad del auditor.

Objetivo: Las normas de auditoria de estados financieros ( auditoria contable ) tienen como objetivo constituir el marco de actuación que debera sujetarse el Contador Publico independiente que emita dictamenes

TÉCNICAS DE AUDITORIA.

Las técnicas de auditoria son las siguientes:

Estudio general: Apreciación sobre la fisonomia o características generales de la empresa, de sus estados financieros y de las partes importantes, significativas o extraordinarias.

Esta apreciación se hace aplicando el juicio profesional del contador publico que, basado en su preparación y experiencia, podra obtener de los datos o informaciones originales de la empresa que se va a examinar.