BASILEA

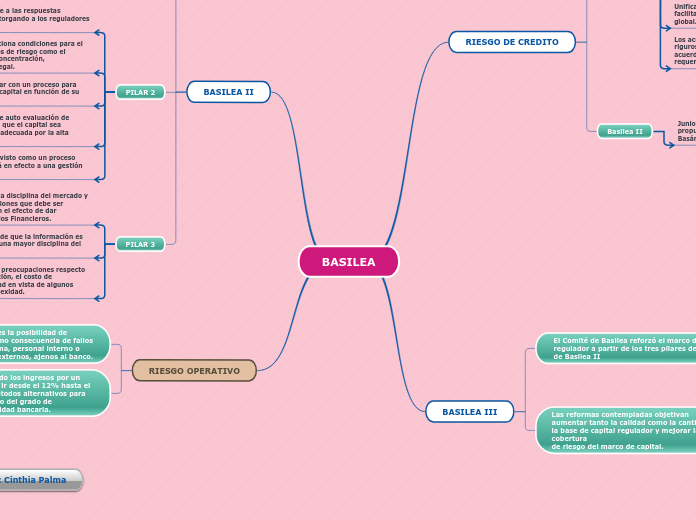

BASILEA II

PILAR 1

Para este nuevo marco se introdujo el requerimiento para capital, para el riesgo operacional.

La inclusión de este nuevo apartado refleja un cambio de alto impacto donde la importancia radica en la dificultada para el desarrollo de herramienta de identificación y métodos de identificación.

La incertidumbre de la época llego a protagonizar algunas quiebras bancarias debidos a problemas legales, deficiencia de control interno, fraude, falsificación de cuentas, entre otros.

PILAR 2

Se relaciona directamente a las respuestas regulatorias del pilar 1 otorgando a los reguladores mejores herramientas.

De igual manera, proporciona condiciones para el tratamiento de otros tipos de riesgo como el sistemático, riesgos de concentración, reputacional, liquidez y legal.

Los bancos deberán contar con un proceso para evaluar la suficiencia de capital en función de su perfil de riesgo.

La revisión del proceso de auto evaluación de capital tiene por objetivo que el capital sea adecuado a los riesgos y adecuada por la alta dirección.

El ejercicio del ICAAP es visto como un proceso saludable que contribuirá en efecto a una gestión de riesgo mas efectiva.

PILAR 3

Trata principalmente de la disciplina del mercado y del conjunto de informaciones que debe ser divulgado al mercado con el efecto de dar transparencia a los Estados Financieros.

La banca tiene consenso de que la información es útil y puede contribuir a una mayor disciplina del mercado.

Se manifestaron algunas preocupaciones respecto a la cantidad de información, el costo de divulgación y su necesidad en vista de algunos mercados no tiene complexidad.

RIESGO OPERATIVO

El riesgo operacional es la posibilidad de incurrir en perdida como consecuencia de fallos en los procesos, sistema, personal interno o causados por hechos externos, ajenos al banco.

Se calcula multiplicando los ingresos por un porcentaje que puede ir desde el 12% hasta el 18% . Existen tres métodos alternativos para calcularlo dependiendo del grado de sofisticación de la entidad bancaria.

RIESGO DE CREDITO

Basilea I

El Comite de Supervision Bancaria en 1988, introdujo un Sistema de medición de capital

Se originó la implementación de un marco de medición de riesgo de crédito con un capital mínimo de 8% al final de 1992

Paso a ser seguido como parámetro de medición de riesgo del sistema financiero de cada país por las agencias calificadoras de riesgo y por todo el mercado financiero en general.

Unificar la mensurabilidad de los riesgos, facilitando la comparación e los bancos de manera global.

Los acuerdos cada vez, van tomando mas rigurosidad para tomar parte dentro de los acuerdos, algunos paises tomaron como requerimiento de capital entre 9% y 12%

Basilea II

Junio 1999, el comité de Basilea emitir una propuesta para la revisión del marco de Capital, Basándose en 3 pilares importantes.

Pilar 1: Requerimiento minimo de capital

El impacto de la implementación no deberá ser significativo debido a que los paises aplican pesos de ponderación de acuerdo con Basilea II

Pilar II: revisión de un supervisor por un proceso interno de evaluación de la adecuada implementación de capital

Pilar III: Uso Efectivo de la transparencia para fortalecer la disciplina del mercado.

El marco revisado fue lanzado en Junio del 2004.

BASILEA III

El Comité de Basilea reforzó el marco de capital

regulador a partir de los tres pilares del marco de Basilea II

Las reformas contempladas objetivan

aumentar tanto la calidad como la cantidad de la base de capital regulador y mejorar la cobertura

de riesgo del marco de capital.

Mayor calidad, consistencia y transparencia de la base de capital

El capital de Nivel 1 deberá estar compuesto en su mayoría por acciones ordinarias y beneficios no distribuidos

Dejarán de admitirse progresivamente instrumentos de capital híbridos innovadores con incentivos para su amortización anticipada por incorporar mecanismos como las cláusulas de remuneración escalonada creciente

Aumentará la transparencia de la base de capital, exigiéndose la divulgación de todos los elementos de capital junto con una conciliación detallada de las cuentas declaradas