CLASIFICCION DE LAS CUENTAS

Cuentas de Gastos

Son los desembolsos que una empresa debe incurrir para crear un ingreso.

Gastos Operacionales

Son aquellos en que deben incurrir la empresa para funcionar adecuadamente, se les conoce como gastos operativos.

Gastos No Operacionales

Son aquellos en los que incurre de manera extraordinaria o por aspectos diferentes a los del giro normal del negocio

CAJA

Dinero en efectivo, monedas o cheques que ingresan a la empresa.

BANCOS

Deposito de dinero en cuenta corriente o de ahorro.

CAJA CHICA

Dinero que se destina para pagos menores

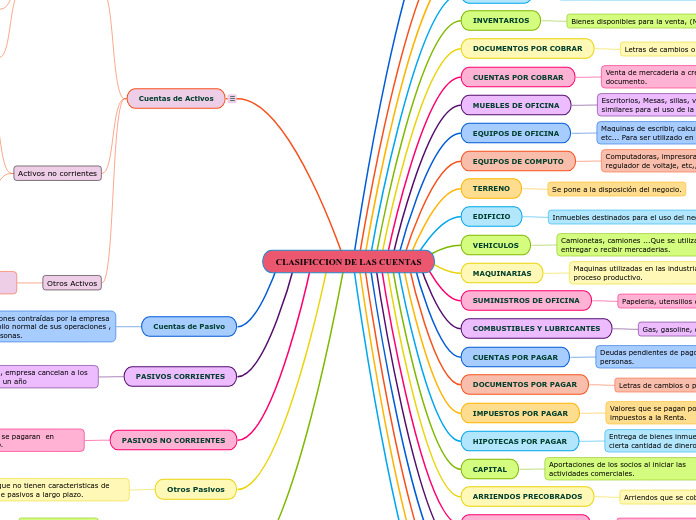

INVENTARIOS

Bienes disponibles para la venta, (Mercaderias).

DOCUMENTOS POR COBRAR

Letras de cambios o pagare pendientes de cobro.

CUENTAS POR COBRAR

Venta de mercaderia a credito sin la firma de un documento.

MUEBLES DE OFICINA

Escritorios, Mesas, sillas, vitrinas, u otros similares para el uso de la oficina.

EQUIPOS DE OFICINA

Maquinas de escribir, calculadoras , sumadoras, etc... Para ser utilizado en el negocio.

EQUIPOS DE COMPUTO

Computadoras, impresoras, scanner, mouse, regulador de voltaje, etc,, para el negocio.

TERRENO

Se pone a la disposición del negocio.

EDIFICIO

Inmuebles destinados para el uso del negocio.

VEHICULOS

Camionetas, camiones ...Que se utilizan para entregar o recibir mercaderias.

MAQUINARIAS

Maquinas utilizadas en las industrias para el proceso productivo.

SUMINISTROS DE OFICINA

Papeleria, utensillos de limpieza.

COMBUSTIBLES Y LUBRICANTES

Gas, gasoline, diesel y aceites.

CUENTAS POR PAGAR

Deudas pendientes de pago por terceras personas.

DOCUMENTOS POR PAGAR

Letras de cambios o pagare pendiente de pago.

IMPUESTOS POR PAGAR

Valores que se pagan por IVA, Retenciones e impuestos a la Renta.

HIPOTECAS POR PAGAR

Entrega de bienes inmuebles como garantia por cierta cantidad de dinero recibida.

CAPITAL

Aportaciones de los socios al iniciar las actividades comerciales.

ARRIENDOS PRECOBRADOS

Arriendos que se cobran por adelantados.

INTERESES PRECROBADOS

Intereses que se cobran por adelantado.

PUBLICIDAD PRECOBRADOS

Publicidad que se cobran por adelantado.

RESERVA LEGAL

Parte del capital que se establece por ley legal.

INTERESES GANADOS

Intereses ganados por ventas o depósitos.

COMISIONES GANADAS

Dinero que se recibe por la ventana de un bien o servicios.

SERVICIOS PRESTADOS

Dinero que se recibe por la ventana de servicios.

Cuentas de Activos

Activos Corrientes

Bienes y recursos se esperan sean convertidos en dinero

Activos Corrientes Disponibles

Valores de los cuales se dispone en forma inmediata

CAJA

CAJA CHICA

BANCO

Activos Corrientes Exigibles

Son derechos de la empresa de obligaciones contraidas con terceros que se pueda exigir el pago correspondiente.

CUENTAS POR COBRAR

DOCUMENTOS POR COBRAR

Activos Corrientes Realizables

Son los bienes adquiridos , Produccion , Conviertan en dinero efectivo , Venta.

INVENTARIOS DE MERCADERIA

INVENTARIO DE MATERIALES O SUMINISTROS DE OFICINA

Activos no corrientes

Son bienes que no estan disponibles para la venta.

Son considerados con una vida de larga duración y sirve para el normal desarrollo de las actividades.

Se considera como PROPIEDAD, PLANTA Y EQUIPO⁚

TERRENO

EDIFICIO

VEHICULOS

MUEBLES ENSERES

EQUIPO DE OFICINA

EQUIPO DE COMPUTACION

MAQUINARIA EQUIPO

Otros Activos

Son aquellas cuentas que no tienen caracteristicas de de corrientes no corrientes

PAGOS ANTICIPADOS MAYOR A UN AÑO

GASTOS DE CONSTITUCION

Cuentas de Pasivo

Deudas u obligaciones contraídas por la empresa durante el desarrollo normal de sus operaciones , hacia terceras personas.

PASIVOS CORRIENTES

Deudas u obligaciones , empresa cancelan a los acreedores no mayor a un año

CUENTAS POR PAGAR

IMPUESTOS POR PAGAR

DOCUMENTOS POR PAGAR

PASIVOS NO CORRIENTES

Deudas u obligaciones que se pagaran en periodos mayores a un año.

DOCUMENTOS POR PAGAR

PRESTAMOS BANCARIOS

HIPOTECAS POR PAGAR

Otros Pasivos

Son aquellos que no tienen caracteristicas de corrientes ni de pasivos a largo plazo.

Arriendos cobrados por anticipado o arriendos pre cobrados.

Cuentas de Patrimonio

Cuentas de Capital

Representa el valor que resulta de la resta de los activos menos los pasivos.

Cuentas de Reserva

Representa la porción de la utilidad que se separa la empresa. Esta acción es de carácter legal se da en las sociedades.

RESERVAS LEGALES

RESERVAS ESTATUARIAS

RESERVAS FACULTATIVAS

Otros Cuentas de Capital

En este grupo se agrupan resultados tanto del periodo presente como de los anteriores