CONTABILIDAD DE COSTOS.

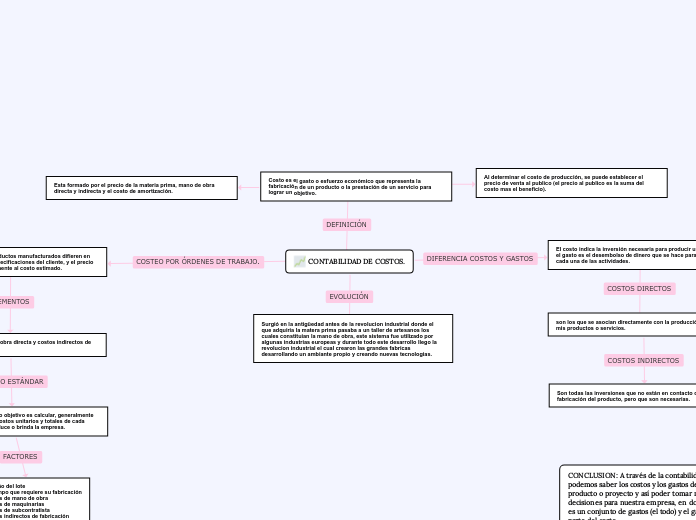

Surgió en la antigüedad antes de la revolucion industrial donde el que adquiria la matera prima pasaba a un taller de artesanos los cuales constituian la mano de obra, este sistema fue utilizado por algunas industrias europeas y durante todo este desarrollo llego la revolucion industrial el cual crearon las grandes fabricas desarrollando un ambiante propio y creando nuevas tecnologias.

Costo es el gasto o esfuerzo económico que representa la fabricación de un producto o la prestación de un servicio para lograr un objetivo.

Al determinar el costo de producción, se puede establecer el precio de venta al publico (el precio al publico es la suma del costo mas el beneficio).

Esta formado por el precio de la materia prima, mano de obra directa y indirecta y el costo de amortización.

El costo indica la inversión necesaria para producir un producto y el gasto es el desembolso de dinero que se hace para realizar cada una de las actividades.

son los que se asocian directamente con la producción o venta de mis productos o servicios.

Son todas las inversiones que no están en contacto directo con la fabricación del producto, pero que son necesarias.

-Renta de instalaciones y equipos

-Reparaciones

-Mantenimiento

las materias primas, es decir, los materiales que han servido de base para la elaboración de los productos o para el desarrollo de los proyectos.

Es adecuado cuando los productos manufacturados difieren en cuanto a requerimiento o especificaciones del cliente, y el precio cotizado se asocia estrechamente al costo estimado.

Materiales directos, mano de obra directa y costos indirectos de fabricación.

Este es una herramienta cuyo objetivo es calcular, generalmente antes de la fabricación, los costos unitarios y totales de cada producto o servicio que produce o brinda la empresa.

-Tamaño del lote

-El tiempo que requiere su fabricación

-Costos de mano de obra

-Costos de maquinarias

-Costos de subcontratista

-Costos indirectos de fabricación

UNIDADES DAÑADAS

Son las que no cumplen con los estándares de producción y que se venden por su valor residual o se descartan.

MATERIAL DE DESECHO

Materias primas que quedan del proceso de producción; éstas no pueden volver a emplearse en la producción para el mismo propósito; pero es posible utilizarlas para un proceso de

producción o propósitos diferentes o venderse a

terceras personas por un valor nominal.

UNIDADES DEFECTUOSAS

Son las que no cumplen con los estandares de producción y que

deben procesarse adicionalmente para poder venderlas

como unidades buenas o como mercancía defectuosa.

MATERIAL DE DESPERDICIO

Aquella parte de las materias primas que quedan después de la producción y que no tiene uso adicional ni valor de reventa.