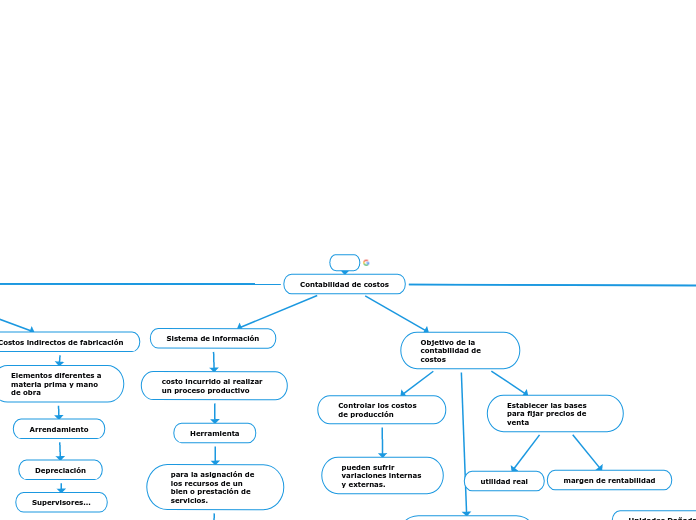

Contabilidad de costos

Sistema de información

costo incurrido al realizar un proceso productivo

Herramienta

para la asignación de los recursos de un bien o prestación de servicios.

Costo VS gasto

Costo

Salida de dinero que se utiliza en aspectos directamente vinculados con la producción de bienes o servicios

Caracteristicas

Se origina en la fabrica

Es indispensable para generar ingresos

Genera un retorno de dinero

Ejemplos

Pago de materias primas

Pago de alquiler del local

Pago de impuestos

Publicidad

Se origina en la administración

Sirve para mantener la parte operativa

No genera un retorno de dinero

Gasto

Salida de dinero que se utiliza en aspectos operativos de la empresa que no tiene vinculo directo con la producción.

Objetivo de la contabilidad de costos

Conocer la cantidad a invertir para la fabricación de un producto o servicio

Establecer las bases para fijar precios de venta

margen de rentabilidad

utilidad real

Controlar los costos de producción

pueden sufrir variaciones internas y externas.

Elementos del costo

Materia prima directa

Insumos necesarios para fabricar un producto

Mano de obra directa

Es el pago al sacrificio físico e intelectual

requerido para fabricar un producto o prestar un servicio

Costos indirectos de fabricación

Elementos diferentes a materia prima y mano de obra

Arrendamiento

Depreciación

Supervisores...

Clasificación de costos

Según su unidad o volumen de producción

Costos Totales

Es la suma de todos los costos fijos y variables en la producción

Costos unitarios

valor promedio que a cierto volumen cuesta producir una unidad de cualquier producto

dividiendo el costo total de producción

Según su comportamiento y variabilidad

Costos fijos

Permanecen constantes dentro de un periodo determinado

sin importar si cambian el volumen o niveles de producción

por ejemplo

Sueldo

Arriendos

Mantenimiento

Depreciación

Costos variables

Cambian en relación directa al volumen de producción y venta

Por ejemplo

Materia prima

Suministros

Según su asignación

Costos directos

Directamente identificables

Costos indirectos

No se relacionan de forma directa

Costeo por órdenes de trabajo

Se acumulan los elementos del costo de acuerdo a cada orden de trabajo especifica

determinar el costo unitario de cada producto u orden

Unidades dañadas y defectuosas.

Unidades Dañadas

No cumplen con los requerimientos de producción

se venden por un valor residual o se descartan

se separa de las unidades buenas

no se requiere efectuar un trabajo adicional

Contabilización de las unidades dañadas

es importante para

suministrar información para la toma de decisiones

determinar la naturaleza y las cauas que generan este problema

Deterioro Normal

el costo de producir unidades buenas también deberá incluir el costo de producir unidades dañadas

se considera parte del costo de producción

Métodos para contabilizar

Asignar a todas las ordenes de trabajo

Asignar a ordenes de trabajo especifica

Deterioro Anormal

deterioro en exceso

resultado de operaciones ineficientes

este costo no se considera pete del costo de producción

Unidades Defectuosas

No cumplen con los requerimientos

Contabilización de las unidades defectuosas

Asignar a todas las ordenes de trabajo

Asignar a ordenes de trabajo especifica

Deben reelaborarse

venderlas como unidades buenas o mercadería defectuosa

Defectuosas normales

se lo considera inevitable

pese a la utilización de un sistema de fabricación eficiente

Defectuosas anormales

resultado de operaciones ineficientes

no debe ser parte del costo del producto

Materiales de desecho y desperdicio.

Desecho

Materias primas que resultan del proceso de producción

no pueden emplearse nuevamente en la producción

el mismo propósito

pueden venderse a terceras personas por un valor nominal

Desperdicio

materia prima que queda después de la producción

no tiene uso adicional ni valor de reventa

Costeo estándar

Se expresan en términos de una sola unidad

Representando el costo planeado de un producto y por lo general se establecen antes de iniciar la producción

Proporcionando a si una meta que debe alcanzarse

Sirve como base fundamental para evaluar la eficiencia de una entidad.

Ventajas

las cifras estándar facilitan

Preparación de presupuestos financieros

Pronostico de producción

Planes de venta

Con el

Servicio

Producto

Ejemplo

Mano de obra

Materia prima