Costos variables

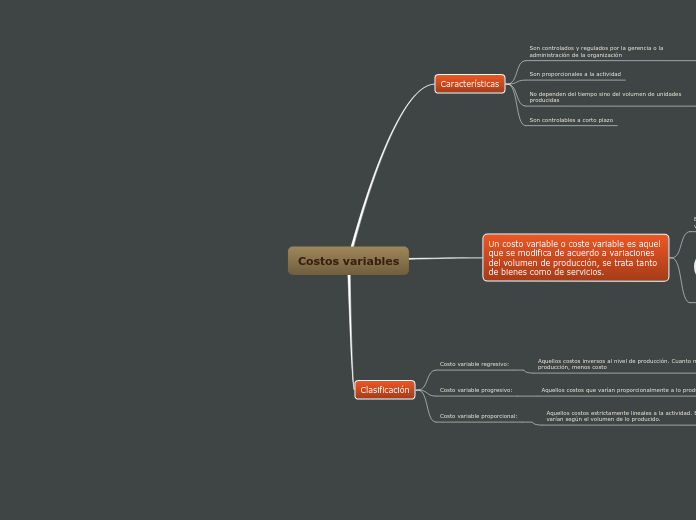

Características

Son controlados y regulados por la gerencia o la administración de la organización

Son proporcionales a la actividad

No dependen del tiempo sino del volumen de unidades producidas

Son controlables a corto plazo

Un costo variable o coste variable es aquel que se modifica de acuerdo a variaciones del volumen de producción, se trata tanto de bienes como de servicios.

En definitiva, y a diferencia de los costos fijos, los costos variables varían según la cantidad de unidades producidas

Subtopic

Cuanto más produzca una organización, más costos variables deberá pagar. Por ejemplo, más empaquetado de producto o más materia prima

Clasificación

Costo variable regresivo:

Aquellos costos inversos al nivel de producción. Cuanto más producción, menos costo

Ejemplo: compra de materiales de forma mayorista, con descuento por cantidad

Costo variable progresivo:

Aquellos costos que varían proporcionalmente a lo producido

Ejemplo: mano de obra; mientras más producen, más horas se les pagan a los empleados

Costo variable proporcional:

Aquellos costos estrictamente lineales a la actividad. Estos varían según el volumen de lo producido.

Ejemplo: materiales necesarios para producir determinado producto