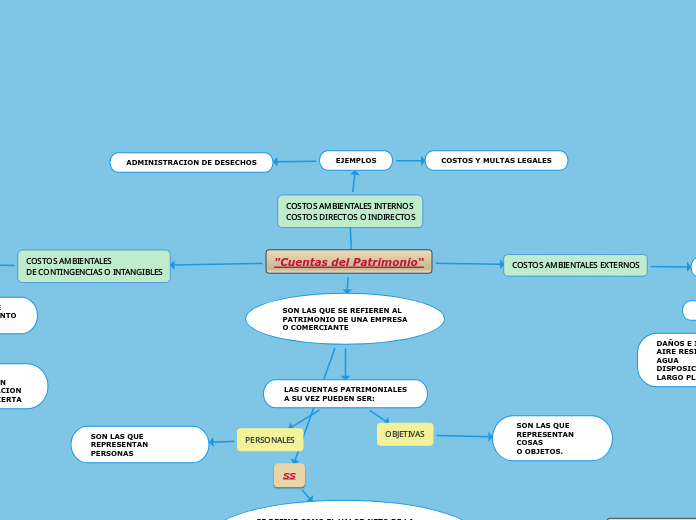

"Cuentas del Patrimonio“

SON LAS QUE SE REFIEREN AL

PATRIMONIO DE UNA EMPRESA

O COMERCIANTE

LAS CUENTAS PATRIMONIALES

A SU VEZ PUEDEN SER:

PERSONALES

SON LAS QUE REPRESENTAN

PERSONAS

OBJETIVAS

SON LAS QUE

REPRESENTAN COSAS

O OBJETOS.

SS

SE DEFINE COMO EL VALOR NETO DE LA PARTICIPACION DE LOS PARTICIPANTES O

ACCIONISAS EN SU NEGOCIO,AL IGUAL QUE REPRESENTAR EL VALOR RESIDUAL ENTRE EL PASIVO Y EL ACTIVO.

RESERVAS

RESULTADO DEL PRESENTE EJERCICIO

CAPITAL SOCIAL

SUPERAVIT DE CAPITAL

UTILIDADES ACUMULADAS

SUPERAVIT POR VALORIZACION

COSTOS AMBIENTALES EXTERNOS

EJEMPLOS

AGOTAMIENTO

DAÑOS E IMPACTO ANTIESTETICOS

AIRE RESIDUAL Y EMISIONES DE AGUA

DISPOSICION DE DESECHOS A LARGO PLAZO

COSTOS AMBIENTALES

DE CONTINGENCIAS O INTANGIBLES

EJEMPLOS

ACTIVOS DE CONOCIMIENTO

AMBIENTAL

COSTOS DE REMEDIACION

O COMPENSACION FUTURA INCIERTA

RIESGOS A LOS QUE SE ESTA

EXPUESTO POR FUTUROS

CAMBIOS REGULADORES

CALIDAD DEL PRODUCTO

COSTOS AMBIENTALES INTERNOS

COSTOS DIRECTOS O INDIRECTOS

EJEMPLOS

ADMINISTRACION DE DESECHOS

COSTOS Y MULTAS LEGALES