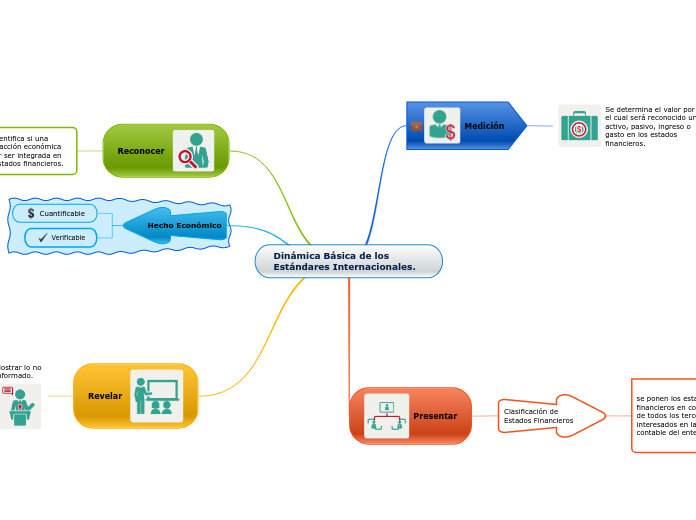

Dinámica Básica de los Estándares Internacionales.

Medición

Se determina el valor por el cual será reconocido un activo, pasivo, ingreso o gasto en los estados financieros.

Apoyándose de

Valor Razonable

El precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha la medición.

Costo Histórico

Se entiende por

Costo de adquisición adicionado con los valores que le son incorporados durante su vida.

De un activo

Surge inicialmente de su valor de compra.

Valor Neto Realizable.

Es el precio estimado de venta de un activo.

En el curso normal de la operación.

Menos los costos estimados para terminar su producción.

Y los necesarios para llevar a cabo la venta.

Valor Actual

Es el importe de los flujos de efectivo a recibir o pagar en el curso normal del negocio.

Según se trate de un activo o de un pasivo.

Respectivamente actualizados a un

tipo de descuento adecuado.

Valor Uso

Es un calculo de valor recuperable que equivale a tomar un flujo de efectivo proyectado de los beneficios que generaría ese activo.

Presentar

Clasificación de Estados Financieros

se ponen los estados financieros en conocimiento de todos los terceros interesados en la información contable del ente económico.

Verificando siempre que

Cada partida esté ubicada en la categoría correcta.

Reconocer

Se identifica si una transacción económica deber ser integrada en los estados financieros.

Como

Activo

Pasivo

Ingreso

Gasto

Hecho Económico

Cuantificable

Verificable

Revelar

Mostrar lo no informado.

Consiste en informar el origen de todos los hechos económicos.

Importantes que puedan afectar el juicio de un lector informado.

Debe incluirse información que

Se considere de suma importancia en la toma de decisiones.