EL CONTROL INTERNO

Es un sistema integrado por el esquema de organización y el conjunto de planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad.

Características para un buen sistema de control interno

Detectar desviaciones

Su función es descubrir las diferencias entre lo planeado y lo ejecutado

Comparables

El objetivo principal del control interno es el logro de los objetivos de la compañía; por lo tanto los controles deben ser comparables

Se debe establecer una estructura, autoridad y responsabilidad en la consecución de objetivos

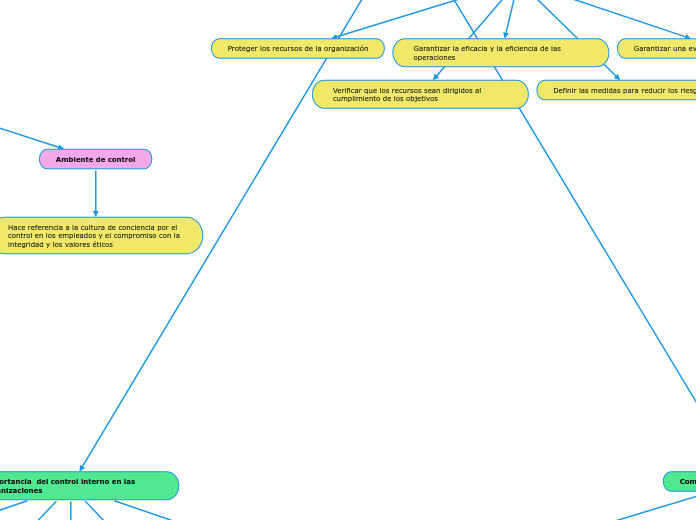

Ambiente de control

Hace referencia a la cultura de conciencia por el control en los empleados y el compromiso con la integridad y los valores éticos

Medibles

Es necesario medir y cuantificados teniendo en cuenta que medir, como medir, quien va a medir y donde y cuando se va a medir

Permiten a la dirección hacer frente a la rápida evolución del entorno económico y competitivo

Gestión gerencial

Demostrar compromiso para se competente

Objetivos del control interno

Proteger los recursos de la organización

Garantizar la eficacia y la eficiencia de las operaciones

Garantizar una evaluación correcta y seguimiento

Verificar que los recursos sean dirigidos al cumplimiento de los objetivos

Definir las medidas para reducir los riesgos

El control es comprobación, inspección y examen

Controlar es la manera de comprobar, inspeccionar y revisar

El objetivo del control es ser preventivo y corregir con el fin de proteger el futuro

Importancia del control interno en las organizaciones

Es una herramienta que contribuye a combatir la corrupción

Facilita el aseguramiento de la información de la orgamización

Concientiza y crea cultura organizacional basada en el control

Ayuda en la toma de decisiones garantizando la precisión y la confiabilidad de todos los informes

Obtener una gestión óptima en los procesos y actividades

Componentes del control interno

Ambiente de control

Influye la conciencia de los empleados en relación con temas de control

evaluación de riesgos

Se identifican y analizan los riesgos que pueden perjudicar a las actividades de la empresa

Actividades de control

Políticas que aseguran el cumplimiento de las medidas preventivas

Información y comunicación

se trata de los esfuerzos por hacer llegar la información necesaria a los departamentos

supervisión y seguimiento

Se refiere a las actividades de inspección o revisión de las tareas para comprobar su resultado