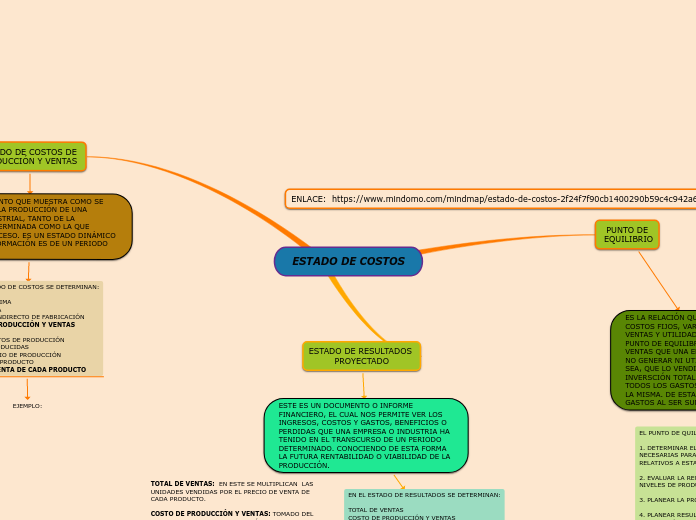

ESTADO DE COSTOS

PUNTO DE

EQUILIBRIO

ES LA RELACIÓN QUE EXISTE ENTRE LOS COSTOS FIJOS, VARIABLES, VOLUMEN DE VENTAS Y UTILIDADES OPERACIONALES. EL PUNTO DE EQUILIBRIO ES AQUEL NIVEL DE VENTAS QUE UNA EMPRESA DEBE TENER PARA NO GENERAR NI UTILIDADES NI PERDIDAS, O SEA, QUE LO VENDIDO SEA EXACTO A LA INVERSCIÓN TOTAL DE PRODUCCIÓN CON TODOS LOS GASTOS Y COSTOS INCURRIDOS EN LA MISMA. DE ESTA MANERA LOS COSTOS Y GASTOS AL SER SUMADOS DAN IGUAL A CERO.

EL PUNTO DE QUILIBRIO SIRVE PARA:

1. DETERMINAR EL NIVEL DE OPERACIONES NECESARIAS PARA CUBRIR TODOS LOS COSTOS RELATIVOS A ESTA.

2. EVALUAR LA RENTABILIDAD DE LOS DIVERSOS NIVELES DE PRODUCCIÓN Y VENTAS.

3. PLANEAR LA PRODUCCIÓN.

4. PLANEAR RESULTADOS ANTES Y DESPUES DE LA PRODUCCIÓN.

5. CONTROLAR LOS COSTOS.

7. TOMA DE DECISIONES ACERTIVAS PARA LA EMPRESA.

EL PUNTO DE EQUILIBRIO SE COMPONE DE:

VENTAS.

COSTOS DE VENTAS.

UTILIDAD BRUTA DE VENTAS.

GASTOS FIJOS.

UTILIDAD O PERDIDA.

CANTIDAD EN EL PUNTO DE EQUILIBRIO.

VENTAS: ESTA ES IGUAL A MULTIPLICAR LOS GASTOS FIJOS POR EL PORCENTAJE DE LA UTILIDAD BRUTA. (DATOS TOMADOS DEL ESTADO DE RESULTADO PROYECTADO).

COSTOS DE VENTAS: ES IGUAL A MULTIPLICAR EL TOTAL DE VENTAS POR EL PORCENTAJE DE COSTOS DE PRODUCCIÓN Y VENTAS. (DATOS TOMADOS DEL ESTADO DE RESULTADO PROYECTADO).

UTILIDAD BRUTA DE VENTAS: RESULTA DE RESTAR A VENTAS EL COSTO DE VENTAS. (PUNTO DE EQUILIBRIO).

GASTOS FIJOS: ESTOS SON TOMADOS DE LA SUMATORIA TOTAL DE LOS GASTOS OPERACIONES (ESTADO DE RESULTADO PROYECTADO).

UTILIDAD O PERDIDA: EN ESTE MOMENTO PARA QUE EL PUNTO DE QUILIBRIO SEA ACORDE DEBE EXISTIR IGUALDAD TANTO EN LA UTILIDAD BRUTA DE VENTAS COMO EN LOS GASTOS FIJOS DE ESTA MANERA SE REALIZA UNA RESTA ENTRE ESTOS Y ESTA DEBE SER IGUAL A CERO.

CPE: EN ESTE SE SABE LA CANTIDAD DE UNIDADES VENDIDAS PARA QUE SE CUMPLA EL PUNTO DE EQUILIBRIO Y RESULTA DE DIVIDIR EL TOTAL DE VENTAS CONTRA LA SUMA TOTAL DE LOS GASTOS OPERACIONALES. (ESTADO DE RESULTADO PROYECTADO).

EJEMPLO:

ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS

ES UN DOCUMENTO QUE MUESTRA COMO SE LLEVO A CABO LA PRODUCCIÓN DE UNA EMPRESA INDUSTRIAL, TANTO DE LA PRODUCCIÓN TERMINADA COMO LA QUE QUEDO EN PROCESO. ES UN ESTADO DINÁMICO YA QUE SU INFORMACIÓN ES DE UN PERIODO DETERMINADO.

EN ESTE ESTADO DE COSTOS SE DETERMINAN:

LA MATERIA PRIMA

MANO DE OBRA

LOS COSTOS INDIRECTO DE FABRICACIÓN

COSTOS DE PRODUCCIÓN Y VENTAS

TOTAL DE COSTOS DE PRODUCCIÓN

UNIDADES PRODUCIDAS

COSTO UNITARIO DE PRODUCCIÓN

UTILIDAD POR PRODUCTO

PRECIO DE VENTA DE CADA PRODUCTO

MATERIA PRIMA: EN ESTA ESTAN TODOS LOS SUMINISTROS PRIMORDIALES PARA LA PRODUCCIÓN DE UN ARTICULO EN LA INDUSTRIA.

MANO DE OBRA: SON TODAS LAS PERSONAS INVOLUCRADAS DIRECTA O INDIRECTAMENTE EN DICHA PRODUCCIÓN.

C.I.F: SON TODOS LOS SUMINISTROS NECESARIOS PARA UNA PRODUCCIÓN PERO QUE NO SE MIRAN REFLEJADOS EN ELLO.

C.P Y V: ES EL RESULTADO DE SUMAR LOS ANTERIORES ITEMS Y HACE PARTE DEL VALOR CUANTITATIVO DE PRODUCCIÓN.

GRAN TOTAL DE C.P: IGUAL AL VALOR DE COSTOS DE PRODUCCIÓN Y VENTAS.

UNIDADES PRODUCIDAS: CANTIDAD DE MATERIALES PRIMOS EN LA PRODUCCIÓN.

COSTOS UNIT. DE PRODUCCIÓN: ES EL COSTO UNITARIO DE PRODUCCIÓN POR EL PORCENTAJE DE GANANCIA.

PRECIO DE VENTA DE CADA PRODUCTO: ES LA SUMA DE UNIDADES VENDIDAS Y COST. UNIT. DE PRODUCC.

EJEMPLO:

ESTADO DE RESULTADOS

PROYECTADO

ESTE ES UN DOCUMENTO O INFORME FINANCIERO, EL CUAL NOS PERMITE VER LOS INGRESOS, COSTOS Y GASTOS, BENEFICIOS O PERDIDAS QUE UNA EMPRESA O INDUSTRIA HA TENIDO EN EL TRANSCURSO DE UN PERIODO DETERMINADO. CONOCIENDO DE ESTA FORMA LA FUTURA RENTABILIDAD O VIABILIDAD DE LA PRODUCCIÓN.

EN EL ESTADO DE RESULTADOS SE DETERMINAN:

TOTAL DE VENTAS

COSTO DE PRODUCCIÓN Y VENTAS

UTILIDAD BRUTA

GASTOS OPERACIONALES

UTILIDAD DEL EJERCICIO

TOTAL DE VENTAS: EN ESTE SE MULTIPLICAN LAS UNIDADES VENDIDAS POR EL PRECIO DE VENTA DE CADA PRODUCTO.

COSTO DE PRODUCCIÓN Y VENTAS: TOMADO DEL ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS.

UTILIDAD BRUTA: ESTA RESULTA DE RESTAR EL TOTAL DE VENTAS Y LOS COSTOS DE PRODUCCIÓN Y VENTAS.

DE LOS ANTERIORES ITEMS, ESTOS VAN ACOMPAÑADOS DE UN PORCENTAJE QUE ES SIMULTANEO CON EL VALOR DE ESTOS, PARA ELLO SE TOMA A LA UTILIDAD BRUTA O A COSTOS DE PRODUCCIÓN Y VENTAS Y SE DIVIDE A UNO DE ESTOS POR EL TOTAL DE VENTAS.

GASTOS OPERACIONALES: SON LOS GASTOS FIJOS DE ADMON O DE VENTAS. ALTERNAMENTE ESTOS SE SUMAN.

UTILIDAD DEL EJERCICIO: SE OBTIENE DE RESTAR A LA UTILIDAD BRUTA LA SUMA TOTAL DE LOS GASTOS OPERACIONALES.

EJEMPLO: