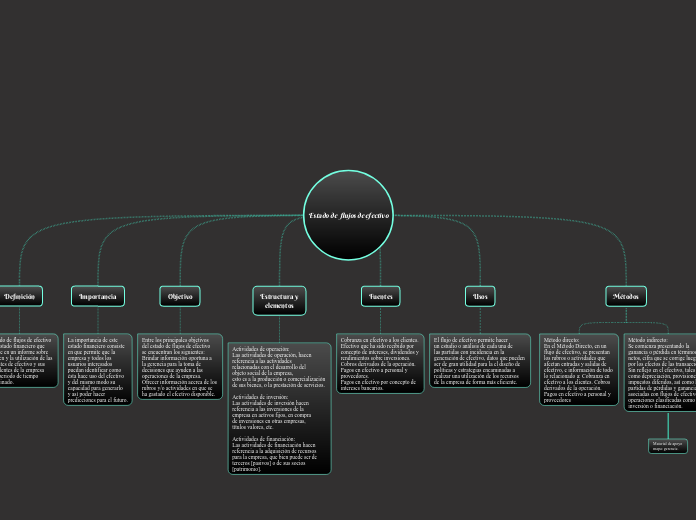

Estado de flujos de efectivo

Definición

El estado de flujos de efectivo

es un estado financiero que

consiste en un informe sobre

el origen y la utilización de las

corrientes de efectivo y sus

equivalentes de la empresa

en un periodo de tiempo

determinado.

Importancia

La importancia de este

estado financiero consiste

en que permite que la

empresa y todos los

usuarios interesados

puedan identificar como

ésta hace uso del efectivo

y del mismo modo su

capacidad para generarlo

y así poder hacer

predicciones para el futuro.

Objetivo

Entre los principales objetivos

del estado de flujos de efectivo

se encuentran los siguientes:

Brindar información oportuna a

la gerencia para la toma de

decisiones que ayuden a las

operaciones de la empresa.

Ofrecer información acerca de los

rubros y/o actividades en que se

ha gastado el efectivo disponible.

Estructura y

elementos

Actividades de operación:

Las actividades de operación, hacen

referencia a las actividades

relacionadas con el desarrollo del

objeto social de la empresa,

esto es a la producción o comercialización

de sus bienes, o la prestación de servicios.

Actividades de inversión:

Las actividades de inversión hacen

referencia a las inversiones de la

empresa en activos fijos, en compra

de inversiones en otras empresas,

títulos valores, etc.

Actividades de financiación:

Las actividades de financiación hacen

referencia a la adquisición de recursos

para la empresa, que bien puede ser de

terceros [pasivos] o de sus socios

[patrimonio].

Fuentes

Cobranza en efectivo a los clientes.

Efectivo que ha sido recibido por

concepto de intereses, dividendos y

rendimientos sobre inversiones.

Cobros derivados de la operación.

Pagos en efectivo a personal y

proveedores.

Pagos en efectivo por concepto de

intereses bancarios.

Usos

El flujo de efectivo permite hacer

un estudio o análisis de cada una de

las partidas con incidencia en la

generación de efectivo, datos que pueden

ser de gran utilidad para la el diseño de

políticas y estrategias encaminadas a

realizar una utilización de los recursos

de la empresa de forma más eficiente.

Métodos

Método directo:

En el Método Directo, en un

flujo de efectivo, se presentan

los rubros o actividades que

afectan entradas y salidas de

efectivo, e información de todo

lo relacionado a: Cobranza en

efectivo a los clientes. Cobros

derivados de la operación.

Pagos en efectivo a personal y

proveedores

Método indirecto:

Se comienza presentando la

ganancia o pérdida en términos

netos, cifra que se corrige luego

por los efectos de las transacciones.

Sin reflejo en el efectivo, tales

como depreciación, provisiones,

impuestos diferidos, así como las

partidas de pérdidas y ganancias

asociadas con flujos de efectivo de

operaciones clasificadas como de

inversión o financiación.

Material de apoyo

mapa: gerencie.