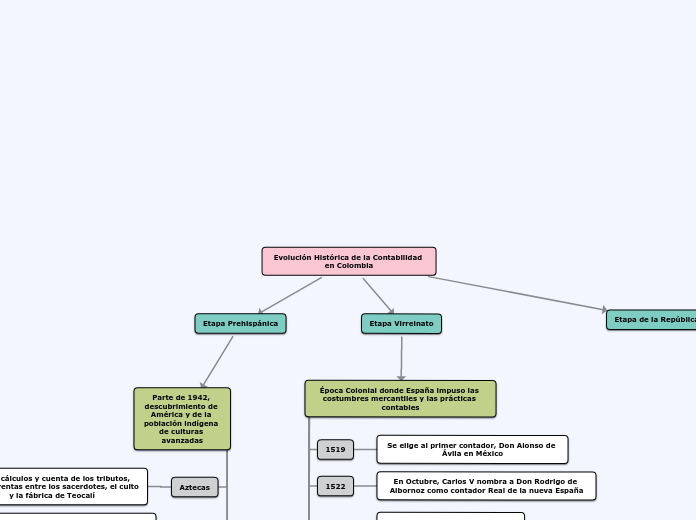

Evolución Histórica de la Contabilidad en Colombia

Etapa Prehispánica

Parte de 1942, descubrimiento de América y de la población indígena de culturas avanzadas

Aztecas

Hacían cálculos y cuenta de los tributos, partían rentas entre los sacerdotes, el culto y la fábrica de Teocalí

Incas

Manejaban sus cuentas mediante "Quipus" que eran cuerdas con múltiples nudos en forma de esferoides, y que representaban cada cifra.

Quimbayas

Realizaban dibujos cuántificados que permitió la elaboración de tablas de equivalencia, éstas generaban el intercambio de productos

Chibcha

Utilizaban el Trueque

Etapa Virreinato

Época Colonial donde España impuso las costumbres mercantiles y las prácticas contables

1519

Se elige al primer contador, Don Alonso de Ávila en México

1522

En Octubre, Carlos V nombra a Don Rodrigo de Albornoz como contador Real de la nueva España

1551

El Rey Felipe II ordena llevar la Contabilidad por partida doble

En América se impuso una serie de instituciones socioeconómicas, una de ellas consistía en la encomienda, donde los indíginas realizaban pagos de tributos.

A los tributos se los llamaban DEMORA y debía pagarse dos veces al años: el día de San Juan y Navidad.

Economía Granadina

Se desarrollaron en actividades de minería, agricultura, ganadería, artesanía, comercio y trabajo doméstico, realizados mayormente por esclavos.

Durante la Colonia Inglesa

La Iglesia fue la institución económica más poderosa

Se apropió de grandes propiedades urbanas y rurales, las cuales eran: misiones. haciendas y colegios

Las haciendas y los colegios estaban sujetos a un estricto control económico

El cual se llevaba a cabo por medio de libros de contabilidad, balances periódicos y visitas de los superiores a los administradores

Todos los bienes debían estar inventariados en libros y cada cambio de administración implicaba un nuevo inventario

Todo papel o recibo que constaran títulos, obligaciones o derechos debía ser guardado.

1605

Se establecieron tres tribunales de cuentas. en México, Lima y Santa Fe

1678

Felipe IV dispone que los contadores deben presentar cuentas de cargo y data( debe y haber) cada dos años al real tribunal

1538

Se constituyó la primera universidad, la cual era la Autónoma de Santo Domingo

Luego se constituyeron las universidades de Lima y México en 1551

1573

En Colombia se constituyó la Universidad de Santo Tomás

1622

Se constituyó La Universidad Javeriana en Colombia

Hasta el siglo XVIII llegaron completarse 13 universidades en Latinoamérica

Etapa de la República

Va desde 1819 hasta la actualidad

1822 y 1825

Se crearon más de cuarentas sociedades anónimas a fin de explotar las posibilidades económicas de Latinoamérica, especialmente en el campo de la minería.

En el siglo XIX. En Colombia existieron varios intentos empresariales

En 1827 existían 610.000 individuos trabajando en la manufactura, especialmente textil

Entre 1830 y 1850

Varios hacendados crearon diversas industrias en la Sabana de Bogotá

Fabricación de papel, vidrios, cristales, paños, ferrerías, fósforos, sulfato de quinina, chocolate, etc.

1850

Se empieza a conocer un gran desarrollo con la vinculación de ingenieros europeos y de fuertes capitales que dan impulso a la producción capitalista y a las técnicas administrativas

1880

Desde ésta época el café se convierte en el pilar de la economía

Generó la colonización y fundación de poblados de Antioquia, Quindio, Tolima, Risaralda, etc.

Ésto presionó la construcción de ferrocarriles con préstamos ingleses.

El sector financiero en Colombia comienza desde el siglo XIX

1865

Se estableció en Bogotá el primer Banco en el país, con sucursal en México Londres y Sur américa. El cual cerró en 1867

En 1871 se crea el banco de Bogotá

En 1867 se funda la Universidad Nacional de Colombia

Con carreras de: derecho, medicina, ciencias naturales y filosofía

En el sigo XX se incrementaron los intentos industriales, especialmente en el ramo textil

Entre 1904 y 1909

Se impulsó la inversión privada

Dando intereses bajos, largos plazos y rebajas de aranceles para materias primas

El crecimiento industrial de Colombia generó la necesidad de información sobre las actividades económicas

Por tal motivo se fundó por decreto Nº 140 de 1905, la Escuela Nacional de Comercio, para la enseñanza de la contabilidad.

1922

Se conformó la Sociedad de Contadores de Bogotá

Cuyo ejemplo fue seguido por los contadores de Tunja, Medellin y Cali

A partir de la década de 1930. fue la época del verdadero desarrollo de la sociedad económica en Colombia

Se implantó una base industrial en Colombia que permitió el paso de una dependencia semicolonial a una de tipo neocolonial.

A consecuencia del florecimiento de la sociedad anónima, el gobierno expidió las siguientes leyes:

Ley 58 de 1931. Se crea la figura del Revisor Fiscal

Ley 73 de 1935. Estableció la obligatoriedad del Revisor Fiscal y sus funciones

Ley 83 de 1931. Reordenó en Colombia el impuesto sobre la renta, ya establecido en 1918

1931

Se constituyó la llamada Asociación Colombiana de Contadores

Durante la segunda guerra mundial, hubo grandes dificultases para la importación de materias primas

En 1945 después de la segunda guerra mundial, se mantuvo la inversión extranjera, el cual fue incrementada a partir de 1957.

1950

La industria colombiana superó la producción de bienes de consumo e inició la producción de bienes intermedios

Creándose la industria Química y metalmecánica el cual floreció hasta 1957

Cuando se afrontaban dificultades por la caída del café

Resolución 126 de 1945.

El ministerio de educación nacional transforma la Escuela Nacional de Comercio en Facultad Nacional de Contaduría

En 1956

Se Crea el SENA, un organismo de educación no formal

Que rige sus actividades en el área contable, administrativo, agropecuario e industrial

Mediante el decreto Ley 80 de 1980

Se consagró cuatros modalidades educativas postsecundarias, a saber:

Formación intermedia profesional, tecnológica, profesional universitaria o de profesiones liberales y formación avanzada o de postgrado.