EXTINCIÓN DE LAS OBLIGACIONES TRIBUTARIAS

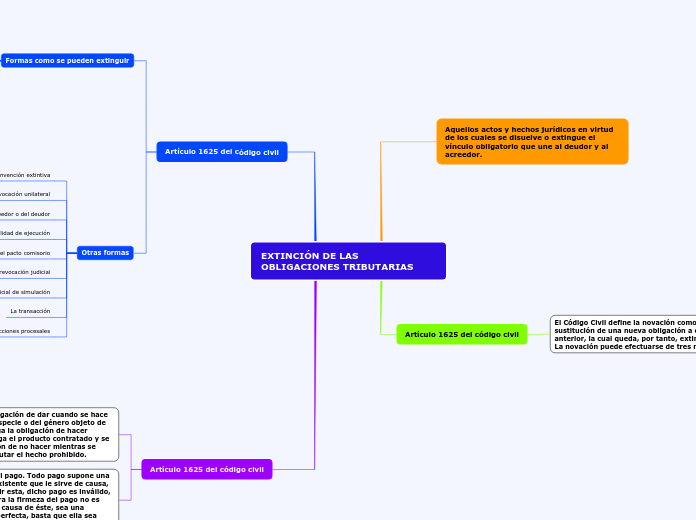

Aquellos actos y hechos jurídicos en virtud de los cuales se disuelve o extingue el vínculo obligatorio que une al deudor y al acreedor.

Artículo 1625 del código civil

El Código Civil define la novación como la sustitución de una nueva obligación a otra anterior, la cual queda, por tanto, extinguida. La novación puede efectuarse de tres modos:

Sustituyéndose una nueva obligación a otra, sin que intervenga nuevo acreedor o deudor.

Contrayendo el deudor una nueva obligación respecto de un tercero, y declarándole, en consecuencia, libre de la obligación primitiva el primer acreedor.

Sustituyéndose un nuevo deudor al antiguo, que en consecuencia queda libre. Esta tercera especie de novación puede efectuarse sin el consentimiento del primer deudor.

Artículo 1625 del código civil

Formas como se pueden extinguir

Por la solución o pago efectivo

Por la novación

Por la transacción

Por la remisión

Por la compensación

Por la confusión

Por la pérdida de la cosa que se debe

Por la declaración de nulidad o por la rescisión

Por el evento de la condición resolutoria

Por la prescripción

Otras formas

La simple convención extintiva

La revocación unilateral

La muerte del acreedor o del deudor

La imposibilidad de ejecución

La resolución judicial y el pacto comisorio

La revocación judicial

La declaración judicial de simulación

La transacción

La perención de las acciones procesales

Artículo 1625 del código civil

Se paga una obligación de dar cuando se hace tradición de la especie o del género objeto de la dación; se paga la obligación de hacer cuando se entrega el producto contratado y se paga la obligación de no hacer mientras se abstiene de ejecutar el hecho prohibido.

La causalidad del pago. Todo pago supone una obligación pre existente que le sirve de causa, pues de no existir esta, dicho pago es inválido, sin embargo, para la firmeza del pago no es necesario que la causa de éste, sea una obligación civil perfecta, basta que ella sea natural.