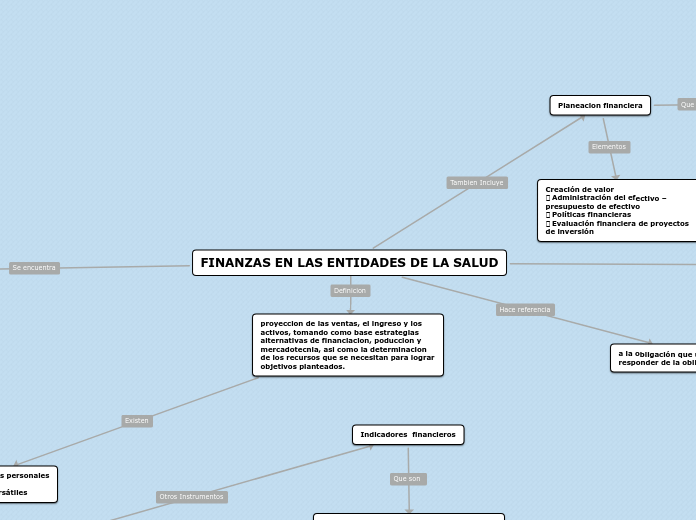

FINANZAS EN LAS ENTIDADES DE LA SALUD

proyeccion de las ventas, el ingreso y los activos, tomando como base estrategias alternativas de financiacion, poduccion y mercadotecnia, asi como la determinacion de los recursos que se necesitan para lograr objetivos planteados.

Finanzas corporativas Finanzas personales Finanzas públicas Finanzas internacionales Y Finanzas bursátiles

herramientas financieras para toma de decisiones en futuro de la empresa.

Balance general, estado de resultados, flujo de caja, estado de cambios en la situacion financiera, esatdo de cambios en el patrimonio

analisis vertical

participacion porcentual de una cuenta y peso relativo

para dictamar que cuentas requieren mayor atencion o seguimiento

analisis horizontal

cambio o movimiento de estados financieros de un periodo a otro

evalua la evolucion del negocio

Indicadores financieros

Indicadores que revelan el grado de autonomia de la empresa y dificultad de convertir el actvo en Dinero.

liquidez

capacidad de generar efectivo para atender compromisos

Razon Corriente

Grado en que la Empresa puede cumplir obligaciones

activo corriente/pasivo corriente

Prueba Acida

Número de veces que el activo corriente sin los inventarios cubre el pasivo corriente. Ideal que esté cerca a

(ACTIVO-INVENTARIOS)/PASIVO cORRIENTE

Importancia de las cuentas por cobrar en los activos corrientes

Representatividad de la cartera dentro del total de los activos o inversiones a corto plazo de la empresa. Ideal que no tenga una participación alta.

Cuentas por cobrar / Total activos corriente

Capital de Trabajo

Versión contable del capital de trabajo. Disponibilidad de recursos a corto plazo. Ideal un resultado positivo.

Activo Corriente - Pasivo Corriente

EBITDA

Utilidad antes de intereses, impuestos, depreciaciones y amortizaciones. Efectivo generado por las actividades operativas de la empresa. Ideal un resultado positivo y alto

Utilidad Operativa depreciaciones - amortizaciones

Rentabilidad

Habilidad para producir utilidades, adecuado manejo de Ingresos, costos y Gastos

Margen operacional

Utilidad operativa/Venta Neta.

Endeudamiento

participacion de acreedores en estructura de financiacion, los riesgod que ellos corren y los dueños

Nivel de Endeudamiento

porcentaje de participacion de terceros o porcentaje total de recursos financieros de los acreedores.

totyal pasivo/total Activo

Actividad

Eficiencia de una empresa en el uso de sus recursos financieros

Rotación de proveedores

Tiempo promedio en días en que la Compañía paga las cuentas a sus proveedores . Ideal que sea superior a la rotación de carter

Cuentas por pagar promedio por 365 días / compras a crédito del periodo

Rotación de inventarios totales

Tiempo promedio en que rota el inventario de la Compañía. Mientras más bajo mejor.

Inventarios totales promedio por 365 días / costo de ventas

Rotación de cuentas por cobrar

Promedio en días que tarda la empresa para recuperar las cuentas por cobrar a sus clientes. Mientas más bajo mejor

Cuentas por cobrar promedio por 365 días / ventas a crédito

Rotación del activo tota

Cantidad de ventas que se generan por cada peso invertido en activos.

Ventas / Activo total promedio

Politicas Financieras

Endeudamiento

Perdida de autonomía; pago de intereses por tasa; disminución de rentabilidad.

Manejo de liquidez

Incrementar el patrimonio invirtiendo mas capital propio; usar propios recursos;dejarlo disponible en bancos; Invertir en opciones de bajo riesgo; Invertir en opciones de mayor rentabilidad con riesgo variable..

Buscar fuentes de finaciamiento

para atender necesidades de la empresa de recursos financieros.

Apancamiento Financiero

Relacion entre deudas y fondos propios con que cuenta la compañia

FUENTE PRIMARIA: socios,familiares, amigos

FUENTE SECUNDARIA: Instituciones de apoyo empresarial gubernamentales y multilaterales

Entidades financieras de primer y segundo piso

Manejo de proveedores

Selección de proveedores, Análisis de compra a través de licitaciones o Invitaciones; condiciones de compra en cuanto a forma de pago; entrega, almacenaje y embalaje; compromisos de pago; Descuentos por volumen y pronto pago.

Planeacion financiera

El proceso de dirección de las instituciones está ligado a la realización de acciones que permitan lograr los fines de la organización

Creación de valor Administración del efectivo – presupuesto de efectivo Políticas financieras Evaluación financiera de proyectos de inversión

FLUJOS DE FONDOS EN EL SECTOR DE LA SALUD

Utilizar social y económicamente los recursos financieros disponibles del sector salud con eficiencia y oportunidad, debe ser una premisa de todos los actores que hacen parte de las entidades de salud.