Flujo de efectivo - NIC 7

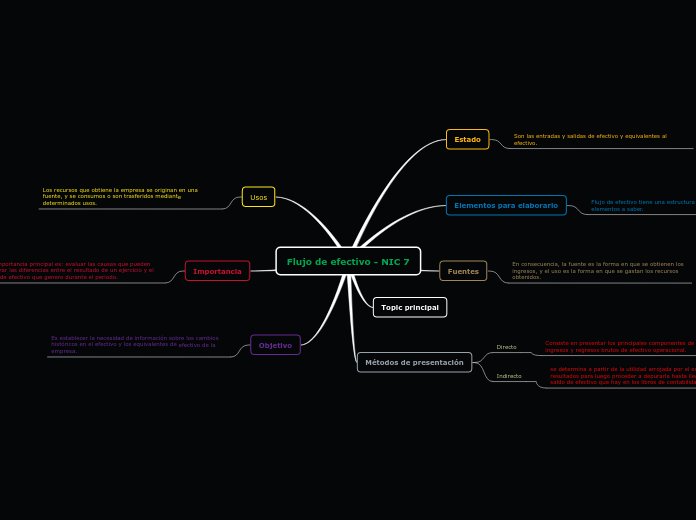

Estado

Son las entradas y salidas de efectivo y equivalentes al efectivo.

Elementos para elaborarlo

Flujo de efectivo tiene una estructura compuesta por tres elementos a saber.

Actividad de operación

Constituyen la principal fuente de ingresos ordinarios de la empresa

Actividad de inversión

Son las de adquisición y desapropiación de activos a largo plazo

Actividad de financiación

Presenta el flujo de recursos destinado a cubrir compromisos con quienes suministran el capital a la empresa, tales como cobros procedentes de la emisión de acciones y otros instrumentos de capital.

Fuentes

En consecuencia, la fuente es la forma en que se obtienen los ingresos, y el uso es la forma en que se gastan los recursos obtenidos.

Topic principal

Métodos de presentación

Directo

Consiste en presentar los principales componentes de los ingresos y regresos brutos de efectivo operacional.

tales como el efectivo recibido de clientes o el pagado a proveedores y personal.

Indirecto

se determina a partir de la utilidad arrojada por el estado de resultados para luego proceder a depurarla hasta llegar al saldo de efectivo que hay en los libros de contabilidad.

Usos

Los recursos que obtiene la empresa se originan en una fuente, y se consumos o son trasferidos mediante determinados usos.

Importancia

Su importancia principal es: evaluar las causas que pueden generar las diferencias entre el resultado de un ejercicio y el flujo de efectivo que genero durante el periodo.

Objetivo

Es establecer la necesidad de información sobre los cambios históricos en el efectivo y los equivalentes de efectivo de la empresa.