Flujos económicos, posiciones de

saldos y reglas contables

Introducción

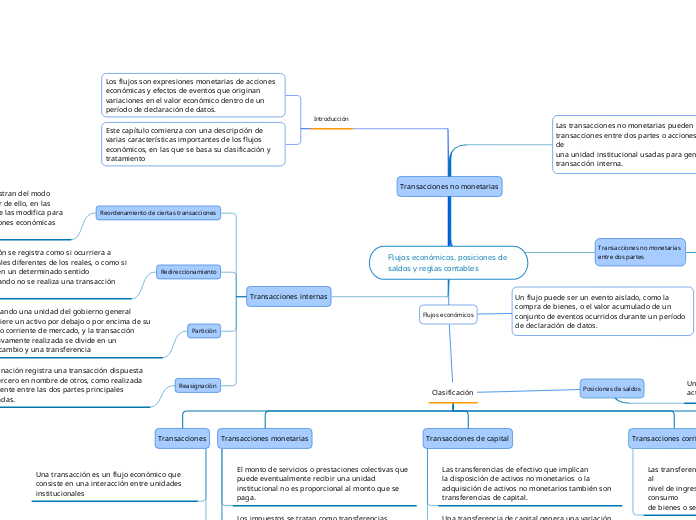

Los flujos son expresiones monetarias de acciones económicas y efectos de eventos que originan variaciones en el valor económico dentro de un período de declaración de datos.

Este capítulo comienza con una descripción de varias características importantes de los flujos económicos, en las que se basa su clasificación y tratamiento

Transacciones internas

Reordenamiento de ciertas transacciones

Ciertas transacciones no se registran del modo

en que parecen ocurrir. En lugar de ello, en las estadísticas macroeconómicas se las modifica para identificar claramente las relaciones económicas sub

Redireccionamiento

Una transacción se registra como si ocurriera a través de canales diferentes de los reales, o como si tuviera lugar en un determinado sentido económico cuando no se realiza una transacción real

Partición

Es cuando una unidad del gobierno general adquiere un activo por debajo o por encima de su precio corriente de mercado, y la transacción efectivamente realizada se divide en un intercambio y una transferencia

Reasignación

La reasignación registra una transacción dispuesta por un tercero en nombre de otros, como realizada directamente entre las dos partes principales

involucradas.

Flujos económicos

Un flujo puede ser un evento aislado, como la compra de bienes, o el valor acumulado de un conjunto de eventos ocurridos durante un período de declaración de datos.

Transacciones no monetarias

Las transacciones no monetarias pueden ser

transacciones entre dos partes o acciones dentro de

una unidad institucional usadas para generar una

transacción interna.

Transacciones no monetarias

entre dos partes

El trueque, la remuneración en especie y otros pagos en especie son intercambios no monetarios.

Los tipos de remuneración que los empleadores suelen suministrar gratuitamente o a precios reducidos a los empleados incluyen alimentos y bebidas, uniformes, servicios de vivienda, servicios de transporte y guarderías

Posiciones de saldos

Una posición de saldo es la tenencia total de

activos y/o pasivos en un momento determinado.

Clasificación

Transacciones

Una transacción es un flujo económico que consiste en una interacción entre unidades institucionales

Las transacciones pueden presentarse bajo muchas formas diferentes. En las EFP, todas las transacciones se clasifican según su naturaleza económica.

Clasificación

Todas las transacciones monetarias son interacciones entre dos unidades institucionales que se registran ya sea como un intercambio o una transferencia

Un intercambio es una transacción en la que

una unidad suministra un bien, un servicio, un activo o mano de obra a una segunda unidad y recibe a cambio un bien, un servicio, un activo o mano de obra por el mismo valor

Una transferencia es una transacción mediante

la cual una unidad institucional suministra a otra un

bien, un servicio o un activo sin recibir de esta última

ningún bien, servicio o activo a cambio como contrapartida directa

Transacciones monetarias

El monto de servicios o prestaciones colectivas que

puede eventualmente recibir una unidad institucional no es proporcional al monto que se paga.

Los impuestos se tratan como transferencias

a pesar de que las unidades que efectúan estos pagos .

Las primas e indemnizaciones de seguros Este tipo de primas conceden, a las unidades que efectúan los pagos.

Transacciones de capital

Las transferencias de efectivo que implican

la disposición de activos no monetarios o la adquisición de activos no monetarios también son transferencias de capital.

Una transferencia de capital genera una variación de la misma magnitud en las posiciones de saldo de activos de una o ambas partes de la transacción.

Transacciones corrientes

Las transferencias corrientes afectan directamente al

nivel de ingreso disponible e influyen en el consumo

de bienes o servicios

Otros flujos económicos

Los otros flujos económicos son variaciones en el volumen o el valor de los activos o pasivos

que no son el resultado de transacciones

Otras variaciones en el volumen de activos

son todas las variaciones en el valor de un activo o

pasivo que no sean resultado de una transacción o

una ganancia/pérdida por tenencia.