Función de Interés y Anualidad y sus clasificaciones

Interés

Interés simple

Cuando los intereses no se reinvierten decimos que la cuenta genera interés simple, ya que los intereses siempre son calculados sobre la cantidad original. Se habla de interés simple cuando los intereses son calculados tomando en cuenta la cantidad original invertida. El interés simple se puede definir como el interés cobrado sobre la cantidad total del capital tomado por un período de tiempo particular. Los intereses solo se cobran en función del uso de fondos.

Interés compuesto

Cuando se reinvierten, hablamos de capitalizar los intereses de la inversión, y entonces lo que se está aplicando es interés compuesto, ya que los intereses de periodos subsecuentes son mayores que los de periodos previos. Se habla de interés compuesto cuando los intereses de un periodo se reinvierten en el siguiente y generan más intereses cada periodo subsecuente. El interés compuesto se calcula sobre el capital revisado, que se calcula en función de los intereses cobrados sobre los intereses devengados. La cantidad principal, por lo tanto, aumenta de manera exponencial. Los intereses se pagarán sobre el principal y sobre los intereses devengados.

Operaciones

La fórmula para calcular el interés variable es: parte fija y otra variable (índice de referencia)

La fórmula para calcular el interés fijo es: Capital x (tasa de interés x el plazo / 365)= intereses ganados.

La fórmula para calcular el interés moratorio es: (Tasa de interés anual moratorio x monto del pago vencido) / 360 = Resultado x numero de días de atraso.

La fórmula para calcular el interés compuesto es: P {(1 + R) ^ n – 1}

(P = Principal, R = Tasa, N = Número de años).

La formula para calcular el interés real es:

Interés real = Interés nominal - ajuste por inflación.

La fórmula para calcular el interés simple es: P * R * N

(P = Principal, R = Tasa, N = Número de años)

Se define como el coste de pedir dinero prestado, como en el caso de los intereses cobrados en el saldo de un préstamo. Pero no solo eso, pues cuando se habla de interés, también se puede estar haciendo alusión a los tipos que paga un banco al inversor por el dinero que tiene depositado en su entidad financiera.

Clasificación de los intereses

Interes real

El interés que tiene en cuenta la inflación, nos ayuda a saber exactamente cuánto vamos a ganar.

Interés moratorio

El interés sancionatorio, se aplica cuando se vence el plazo para que se entregue el dinero prestado. Este interés solo se da cuando se hayan vencido los plazos previamente estipulados.

Interés remuneratorio

El interés que se cobra como compensación o rendimiento por un préstamo otorgado a otra persona.

Interés efectivo

Aquel que computa el interés de un activo o pasivo financiero teniendo en cuenta todos los costes, amortizaciones, intereses explícitos e intereses implícitos o escalonados.

Interés nominal

Ocurre cuando los intereses se liquidan en el periodo expresado en el tipo de interés.

Interés mixto

Una mezcla entre el interés fijo y variable, ya que durante un período de tiempo de la duración del préstamo se mantendrá fijo y transcurrido este plazo pasará a ser variable

Interés variable

Aquel que sí cambia; el porcentaje sobre el total del capital va variando a lo largo de la vida del préstamo. Se actualiza y se revisa su cantidad en los plazos establecidos por la entidad financiera. Con el interés variable nos beneficiamos de la baja en la tasa de interés, pero también nos vemos afectados.

Interés fijo

No varía a lo largo de la duración del préstamo, independientemente de las variaciones que se produzcan en el mercado en la tasa de interés. Es decir, si el interés llegara a subir, no nos veríamos perjudicados, pero si bajara, tampoco nos beneficiaríamos

Anualidades

Una serie de retiros, depósitos o pagos que se efectúan de forma regular, ya sea en periodos anuales, mensuales, trimestrales, semestrales o de otro tipo. Es un ingreso o desembolso de dinero que se concreta cada determinado intervalo de tiempo, que no siempre es un año. Con todo, lo importante es que el lapso tiempo que separa una renta de la otra es siempre el mismo. Sin embargo, cabe aclarar que existe un tipo de anualidad denominada impropia o variable donde el monto de la renta no siempre es el mismo.

Ordinarias o vencidas

Se llaman también vencidas; son aquéllas donde los pagos o depósitos se efectúan ordinariamente al final de cada periodo. Por ejemplo, un préstamo que se paga al final de cada periodo.

Diferenciales

En ellas, existe un periodo llamado de gracia, donde se pospone el primer pago o depósito un lapso convenido

Clasificación

Perpetuas

En ellas, los pagos son indefinidos, sin límite de tiempo.

Anualidad simple

Aquéllas donde los periodos de pago coinciden con los de capitalización de intereses. En las generales, no coinciden; en las ciertas, se conocen con certeza las fechas del primer pago y del último; en las contingentes, puede no conocerse la fecha de iniciación, de terminación o ninguna.

Anualidades inmediatas

Ocurren cuando el primer pago se realiza en el primer periodo de la operación financiera.

Eventuales o contingente

En ellas, se desconoce una o las dos fechas del plazo y no se pueden preestablecer.

Elementos de las anualidades

Renta

Monto retirado, depositado o pagado periódicamente

Plazo de la anualidad

Periodo que transcurre entre la primera y la última renta

Tasa de la anualidad

Tipo de interés fijado para la operación, por ejemplo, como sucede en el caso de un préstamo, donde cada cuota incorporará normalmente el interés acumulado.

Periodo de pago de renta

Intervalo de tiempo que se ha establecido entre una renta y otra.

Fórmulas

Nomenclatura

C= Representa el capital inicial, llamado también principal. Suele representarse también por las letras “A” o “P” (valor presente).

M= Representa el capital final, llamado también monto o dinero incrementado. Es el valor futuro de “C”.

R= Es la renta, depósito o pago periódico.

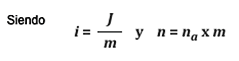

J= Es la tasa nominal de interés calculada para un periodo de un año. Se expresa en tanto por uno o tanto por ciento.

N= Es el número de periodos de que consta una operación financiera a interés compuesto.

nₐ= Es el número de años que permanece prestado o invertido un capital.

I= Es la tasa de interés por periodo y representa el costo o rendimiento por periodo de capitalización de un capital, ya sea producto de un préstamo o cantidad que se invierte. Es el cociente de dividir la tasa nominal entre la frecuencia de conversión “m”.

m= Es la frecuencia de conversión o capitalización, y representa el número de veces que se capitaliza un capital en un año.

Formula para calcular una anualidad

Se conoce la renta, tasa nominal, frecuencia de conversión y plazo de tiempo

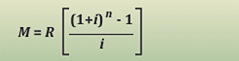

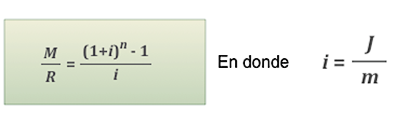

Formula 1 para cálculo de monto futuro de anualidad simple

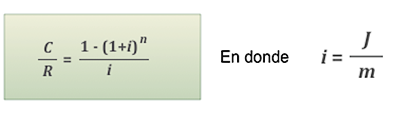

Fórmula para calcular el valor presente de una anualidad simple, cierta, ordinaria.

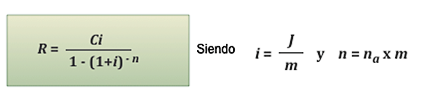

Fórmula para calcular la renta de una anualidad simple, cierta y ordinaria

Si se conoce el capital inicial, tasa de interés nominal o por periodo de capitalización, frecuencia de conversión y plazo o número de periodos de capitalización, se utiliza esta fórmula:

Si se conoce el monto futuro, tasa de interés nominal o por periodo de capitalización, frecuencia de conversión y plazo de tiempo o número de periodos de capitalización, se utiliza esta fórmula:

Fórmulas para calcular la tasa de interés de una anualidad simple, cierta y ordinaria

Si se conoce el monto futuro, renta, frecuencia de conversión y plazo de tiempo o número de periodos de capitalización, se utiliza esta fórmula:

Si se conoce el capital inicial, renta, frecuencia de conversión y plazo de tiempo o número de periodos de capitalización, se utiliza esta fórmula:

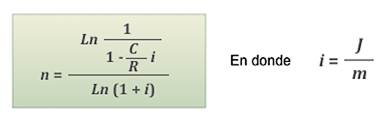

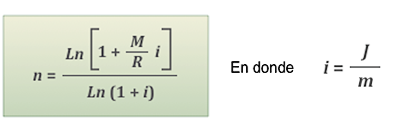

Fórmula para calcular el tiempo o plazo en una anualidad simple, cierta, ordinaria

Si se conoce el monto futuro, renta, tasa nominal o tasa efectiva por periodo y frecuencia de conversión, se utiliza esta fórmula:

Si se conoce el capital inicial, renta, tasa nominal o tasa efectiva por periodo y frecuencia de conversión, se utiliza esta fórmula: