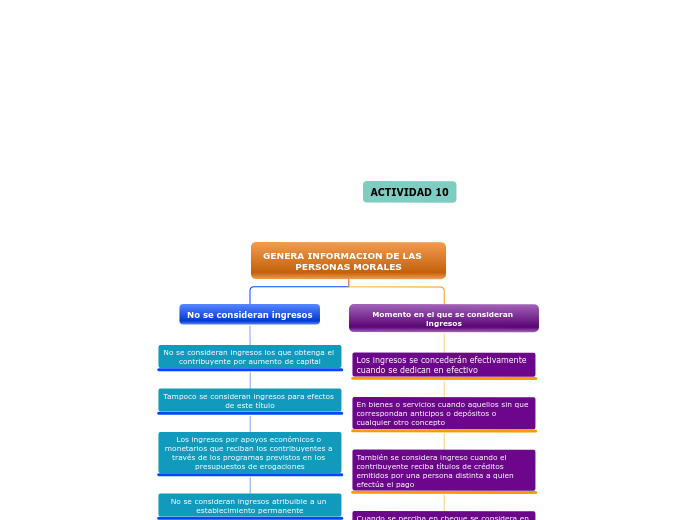

GENERA INFORMACION DE LAS PERSONAS MORALES

No se consideran ingresos

No se consideran ingresos los que obtenga el contribuyente por aumento de capital

Tampoco se consideran ingresos para efectos de este título

Los ingresos por apoyos económicos o monetarios que reciban los contribuyentes a través de los programas previstos en los presupuestos de erogaciones

No se consideran ingresos atribuible a un establecimiento permanente

De persona moral o de otra establecimiento de esta

Momento en el que se consideran ingresos

Los ingresos se concederán efectivamente cuando se dedican en efectivo

En bienes o servicios cuando aquellos sin que correspondan anticipos o depósitos o cualquier otro concepto

También se considera ingreso cuando el contribuyente reciba títulos de créditos emitidos por una persona distinta a quien efectúa el pago

Cuando se perciba en cheque se considera en la fecha de cobro del mismo

También se entiende que es efectivamente percibido cuando el interés del acreedor queda satisfecho

En caso de enageracion de bienes que se exporten se deberá acumular el ingreso efectivamente se perciba

En caso de que se perciba el ingreso dentro de los 12 meses siguientes se deberá acumular el ingreso una vez transcurrido el dicho plazo