Gestión Financiera

Administrador Financiero

Funciones Pricipales

Administrar adecuadamente los activos de una empresa y fijar los niveles adecuados u óptimos de cada tipo de activo circulante, y decidir sobre los activos a invertir.

Administrar adecuadamente el pasivo y el capital de una empresa, para conocer el financiamiento más provechoso en los diferentes plazos, y así disminuir costos.

Realizar el análisis y la planeación financiera para conocer en donde se sitúa, y evaluar los requerimientos de producción, a través de los estados financieros, generando indicadores financieros.

Conocer las fuentes de financiamiento a corto, mediano y largo plazo, así como las tasas de interés que se generan para buscar los financiamientos en los montos necesarios y al más bajo costo.

Responsabilidades

Coordinación y control de las operaciones.

El administrador financiero debe interactuar con los ejecutivos de otras partes de la empresa, para ayudar al negocio a que opere de la forma mas eficiente posible. Es decir que el administrador se debe de interrelacionar con todos.

Realización del presupuesto y planeación a largo plazo.

El administrador financiero debe relacionarse con

otros ejecutivos para estudiar el futuro y establecimiento de planes.

Decisiones de inversión y financiamiento de bienes de capital e inventarios.

Cuando el administrador financiero fija planes a largo plazo, el debe obtener el capital necesario para apoyar su crecimiento. Debe tomar decisiones acerca del uso de fondos internos y externos, del uso de deudas o del capital de propietarios y del uso de financiamiento a largo o corto plazo.

Administración de las cuentas por cobrar y el efectivo.

Es el periodo de financiamiento para los clientes; en relación al estudio que se realice de las cuentas por cobrar será la tasa de rendimiento que se genere, para lograr establecer tiempos idóneos para tener cobros oportunos y no incrementar las tasas de cartera vencida.

Relación de los mercados financieros.

Se relaciona con el manejo de

los mercados de dinero y de capitales, en el cual la empresa es afectada por los mercados financieros generales, donde los fondos son obtenidos, los valores de las empresa negociados y sus inversionistas son recompensados o castigados.

Roles

Interpersonal.

Representante, Líder, Enlace

Informativo.

Monitoreo, Diseminador, Portavoz

Desicional.

Empresario, Manejador de problemas, Asignador de recursos,

Negociador

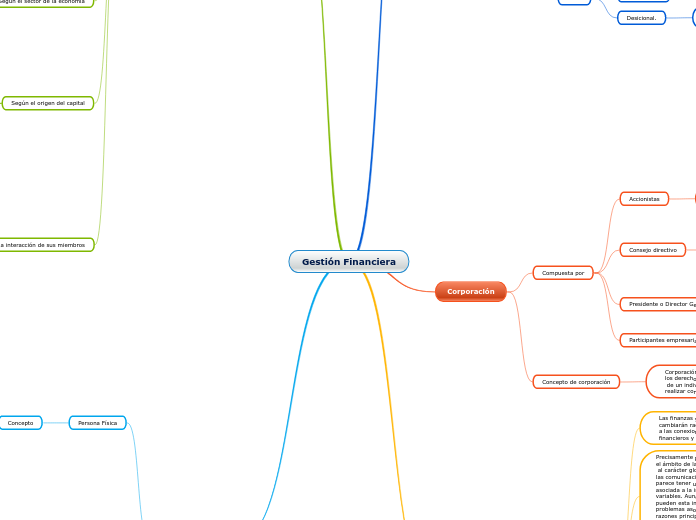

Corporación

Compuesta por

Accionistas

Son los dueños de una corporación, cuya propiedad o patrimonio se muestra con acciones comunes o preferentes.

Consejo directivo

Normalmente es responsable de aprobar metas y planes estratégicos, establecer las políticas

generales, dirigir los asuntos corporativos y aprobar gastos mayores.

El consejo directivo decide cuándo contratar o liquidar a altos directivos y establece los paquetes de remuneración de la mayoría de los ejecutivos más experimentados.

Compuesto por

Directores Internos

Ejecutivos corporativos

clave.

Directores Externos

Ejecutivos de otras compañías, accionistas mayoritarios y líderes nacionales o comunitarios. Los directores externos que colaboran con grandes corporaciones por lo general reciben honorarios anuales en efectivo, acciones y opciones sobre acciones.

Presidente o Director General

Es el responsable de dirigir las operaciones diarias de la compañía y de aplicar las políticas establecidas por el consejo directivo.

Participantes empresariales

son los

empleados, clientes, proveedores, acreedores, propietarios y otros grupos de interés que tienen una relación económica directa con la empresa.

Concepto de corporación

Corporación es una entidad creada legalmente, la cual tiene los derechos legales

de un individuo, ya que puede demandar y ser demandada, realizar contratos y participar en ellos, y adquirir propiedades.

Administración Financiera del siglo XXI

Las finanzas y la dirección financiera de las empresas

cambiarán radicalmente en el siglo XXI, especialmente debido a las conexiones existentes entre los asuntos económico financieros y la crisis global actual.

Precisamente por la escasez de proyectos de investigación en el ámbito de las finanzas, junto

al carácter global e integrado de la economía y la rapidez de las comunicaciones, la crisis

parece tener una causa exclusivamente macroeconómica, asociada a la inflación o al déficit público, entre otras variables. Aunque es cierto que las variables macroeconómicas pueden esta implicadas en el origen y en el desarrollo de los problemas asociados a la crisis actual, lo cierto es que las razones principales de esta crisis se encuentran en las decisiones financieras adoptadas por inversores y responsables financieros, entre otros agentes públicos y privados.

Otro reto importante que deben asumir los responsables financieros se refiere al principio de

relatividad, frente al del carácter absoluto de la experiencia financiera que ha caracterizado a empresas y épocas anteriores. Este principio, que en definitiva constituye una generalización del principio contable de importancia relativa, viene a reforzar la idea de que, desde el punto de vista de gestión financiera, no sólo interesan los importes monetarios absolutos de determinadas variables (inversiones, ventas, deudas, beneficios, etc.), sino la relación y proporciones que mantienen unas con otras, en términos de rentabilidad, grado de endeudamiento, liquidez porcentual.

Muchos directivos financieros, que además también asumen el rol de directores generales o

incluso de empresarios, hecho bastante frecuente en la pyme por cierto, valoran la salud de la empresa en función de sus activos, no prestando atención al pasivo, que es considerado por ellos como algo desagradable y etéreo. Se olvidan de que, en el fondo, el activo y el pasivo

tienen idéntico importe, porque constituyen dos caras de la misma moneda. Por otra parte, sin pasivo no hay finanzas.

Aceptar la moderna dirección financiera implica interiorizar el

hecho de que, además de ser inevitable, el pasivo puede y debe incluir obligaciones de pago hacia terceros. Eso está previsto en la teoría y en la práctica contable, además de estar contemplado por la legislación. De hecho, las cuentas contables relativas a las deudas a corto y largo plazo en contra de la empresa son muy numerosas. Pero muchos profesionales del mundo de las finanzas creen que, siempre y en todo caso, cuanto menos deba la empresa, mejor será.

Formas de Organización de las Empresas

Según su forma júridica

Comanditarias

Son las organizaciones empresariales que cuentan con dos tipos diferentes de socios. Unos socios participan de la gestión de la empresa y tienen responsabilidad completa por la empresa (los socios colectivos), y los otros socios no participan de la gestión de la empresa y su responsabilidad es parcial de acuerdo al capital que aporten (los socios comanditarios).

Sociedad colectiva

Es el tipo de organización empresarial que pertenece a más de un individuo. Los socios tienen la obligación de responder de forma ilimitada con su patrimonio.

Cooperativa

Son organizaciones empresariales que no tienen fines de lucro y buscan el bienestar de sus integrantes.

Unipersonal

Es el tipo de organización empresarial que pertenece a una sola persona. Este único socio debe responder de forma ilimitada con sus pertenencias en caso de que algún individuo resulte perjudicado por las decisiones de la empresa.

Sociedad de responsabilidad limitada

Es un tipo de organización empresarial en donde los socios son responsables de responder únicamente con el capital que aportaron inicialmente, mas no con su patrimonio.

Sociedad anonima

Son organizaciones en donde la responsabilidad se limita al patrimonio aportado. Los titulares de la empresa son aquellos que compraron acciones o títulos de pertenencia de la empresa.

Según su tamaño

Microempresa

Son las organizaciones empresariales que cuentan con una mano de obra compuesta por un máximo de 10 trabajadores. Generalmente pertenecen a una sola persona y su dueño suele trabajar también en la empresa.

Su facturación anual es reducida y no afectan mucho la manera como se comporta el mercado. Son empresas con pocos equipos y desarrollo tecnológico, y sus procesos productivos son principalmente de carácter artesanal.

Pequeña empresa

Es el tipo de organización que cuenta con un mínimo de 11 trabajadores y un máximo de 49. Son instituciones rentables e independientes, con recursos financieros limitados y una actividad poco intensiva en términos de su capital. No se especializan particularmente en una línea de trabajo.

Mediana empresa

Son las organizaciones que cuentan con un mínimo de 50 trabajadores y un máximo de 250. Por su tamaño, suelen contar con áreas especializadas y un sindicato. Los trabajadores cuentan con responsabilidades bien definidas.

Gran empresa

Es el tipo de organización que emplea a más de 250 trabajadores. Usualmente cuenta con instalaciones propias, tiene ventas cuantiosas, está dividida por áreas especializadas y también cuenta con un sindicato.

Es el tipo de empresa que puede solicitar préstamos y créditos de gran valor, puesto que su actividad financiera es importante.

Según el sector de la economia

Sector primario

Son empresas que se dedican principalmente a la extracción de materias primas. Usan herramientas y sistemas técnicos básicos.

Sector secundario

Son organizaciones que se dedican a la transformación de las materias primas extraídas por las empresas del sector primario. Utilizan procesos de complejidad media para llevar a cabo sus funciones.

Sector terciario

Este tipo de organizaciones no se limita solo a tareas físicas, también se dedica a la ejecución de tareas intelectuales y al desarrollo tecnológico.

Según el origen del capital

Privadas

Son organizaciones empresariales en las cuales el capital que las constituye proviene de individuos particulares.

Publicas

Son organizaciones empresariales que dependen de la inversión de capital por parte del Estado para subsistir. Pueden ser de carácter local, regional o nacional.

Mixtas

Son organizaciones empresariales que dependen del aporte de capital tanto por parte del Estado como de entidades particulares.

Según la interacción de sus miembros

Formal

Son las organizaciones altamente estructuradas donde la manera como los individuos interactúan se encuentra regulada de forma legítima. Existen actividades corporativas, roles, departamentos, y una estructura jerárquica definida y avala dentro de los límites de la ley local.

Es un tipo de organización estática y de corte conservador, donde los participantes aceptan regirse de acuerdo a documentos formales existentes y al contrato que firmaron al momento de su ingreso a la institución.

Informal

Es el tipo de organización empresarial cuyas dinámicas son más flexibles. Los comportamientos, las relaciones interpersonales, y las interacciones entre individuos que tienen lugar en el día a día de la empresa son más abiertas y flexibles.

Este tipo de organizaciones suelen ser flexibles, espontáneas y estar en constante proceso de evolución. Sus miembros suelen ser jóvenes creativos cuyo comportamiento se regula por unos parámetros y acuerdos generales.

Usualmente, las organizaciones informales toman algunos parámetros y referencias de las organizaciones formales, y los adaptan de acuerdo a sus necesidades.

Régimen Fiscal

Persona Física

Concepto

El término persona física se refiere a todo ser humano con la posibilidad de adquirir derechos y responsabilidades.

Se divide en

Asalariados

Cuentan con un empleo como subordinados y perciben un salario y prestaciones.

Honorarios

Prestan sus servicios de manera independiente a empresas, dependencias de gobierno u otras personas físicas y reciben por ello una remuneración económica.

Arrendamiento de inmuebles

Estas personas reciben un ingreso por alquilar inmuebles como casas, locales, edificios entre otros.

Actividades empresariales

En este régimen se inscriben personas que realizan actividades industriales, de autotransporte, comerciales como lo son talleres electricos, tiendas de abarrotes, guarderías, bares, etc.

Incorporación fiscal

En este régimen se integran personas que prestan servicios a empresas para los que no quieren título profesional.

Persona Moral

Concepto

Una persona moral es un conjunto de personas que se unen con una finalidad específica conocida como objeto social. La persona moral puede también contraer obligaciones y derechos pudiendo estar conformada a su vez por personas físicas o morales.

Se clasifican en

Con fines de lucro

Su finalidad es percibir ganancias y genera utilidades a través de los bienes o servicios brindados. Ejemplo de estas son las empresas financieras, comerciales, industriales, etc. Las personas físicas cuentan también con una subclasificación.

Sociedad Anónima

Sociedad en nombre colectivo (S.N.C).

Sociedad en Comandita Simple (S.C.S.).

Sociedad en Comandita por Acciones (S.C.A.).

Sociedad de Responsabilidad Limitada (S.R.L.).

Sociedad Cooperativa (S.C).

Sin Fines de Lucro.

Este tipo de empresa no busca ganar utilidades directamente por los servicios ofrecidos, entran en esta clasificación las empresas que se dedican a la labor social y se clasifican dependiendo del tipo de sociedad que forman.

Sociedad Civil (S.C).

Asociación Civil (A.C).