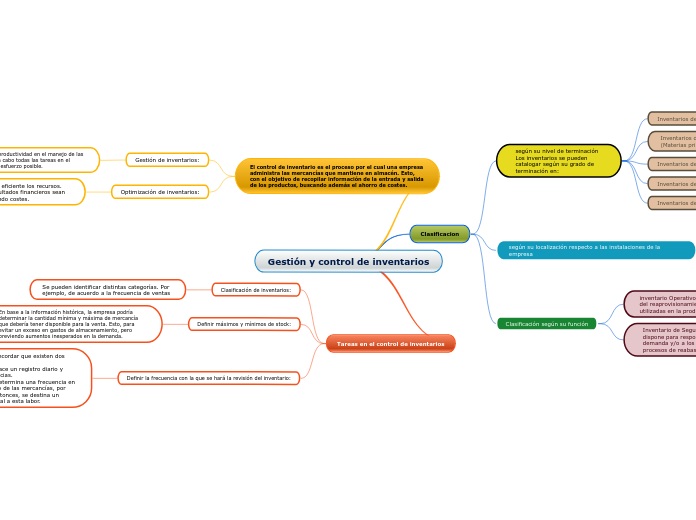

Gestión y control de inventarios

Clasificacion

según su nivel de terminación

Los inventarios se pueden catalogar según su grado de terminación en:

Inventarios de Materias Primas

Inventarios de Insumos y Materiales (Materias primas de segundo orden)

Inventarios de Productos en proceso

Inventarios de Productos terminados

Inventarios de Productos en Embalaje

según su localización respecto a las instalaciones de la empresa

Inventario en tránsito: Aquellas unidades pertenecientes a la empresa, y que no se encuentran en sus instalaciones físicas destinadas como su ubicación puntual,

Inventario en planta: Son todas las unidades bajo custodia de la empresa y que se encuentran en sus instalaciones físicas puntuales

Clasificación según su función

inventario Operativo: Es el conjunto de unidades que surgen del reaprovisionamiento de las unidades que son vendidas o utilizadas en la producción.

Inventario de Seguridad: Es aquel inventario del cual se dispone para responder a las posibles fluctuaciones de la demanda y/o a los retrasos que pueden presentarse en los procesos de reabastecimiento por parte de los proveedores.

El control de inventario es el proceso por el cual una empresa administra las mercancías que mantiene en almacén. Esto, con el objetivo de recopilar información de la entrada y salida de los productos, buscando además el ahorro de costes.

Gestión de inventarios:

Su objetivo es mantener la productividad en el manejo de las existencias. Es decir, llevar a cabo todas las tareas en el menor plazo y con el menor esfuerzo posible.

Optimización de inventarios:

Busca usar de la manera más eficiente los recursos. Es decir, persigue que los resultados financieros sean los mejores posibles, reduciendo costes.

Tareas en el control de inventarios

Clasificación de inventarios:

Se pueden identificar distintas categorías. Por ejemplo, de acuerdo a la frecuencia de ventas

Definir máximos y mínimos de stock:

En base a la información histórica, la empresa podría determinar la cantidad mínima y máxima de mercancía que debería tener disponible para la venta. Esto, para evitar un exceso en gastos de almacenamiento, pero previendo aumentos inesperados en la demanda.

Definir la frecuencia con la que se hará la revisión del inventario:

En este punto, debemos recordar que existen dos métodos:

Inventario perpetuo: Se hace un registro diario y permanente de las existencias.

Inventario periódico: Se determina una frecuencia en la que se efectúa el conteo de las mercancías, por ejemplo, cada semana. Entonces, se destina un tiempo de la jornada laboral a esta labor.