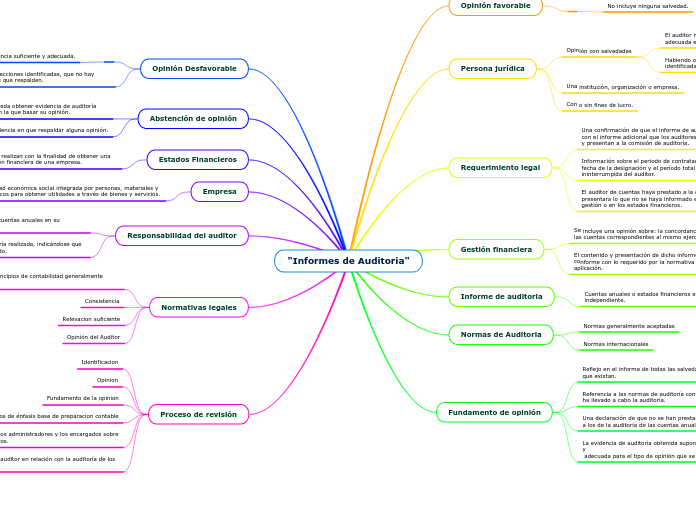

"Informes de Auditoria"

Opinión favorable

No incluye ninguna salvedad.

Persona jurídica

Opinión con salvedades

El auditor no tiene evidencia de auditoría suficiente y adecuada en la que basar su opinión.

Habiendo obtenido evidencias concluye las incorrecciones identificadas son materiales pero no generalizadas.

Una institución, organización o empresa.

Con o sin fines de lucro.

Requerimiento legal

Una confirmación de que el informe de auditoría es coherente con el informe adicional que los auditores de las EIP elaboran y presentan a la comisión de auditoría.

Información sobre el periodo de contratación, indicando la fecha de la designación y el período total de contratación ininterrumpida del auditor.

El auditor de cuentas haya prestado a la entidad auditada, presentara lo que no se haya informado en el informe de gestión o en los estados financieros.

Gestión financiera

Se incluye una opinión sobre: la concordancia o no de éste con las cuentas correspondientes al mismo ejercicio.

El contenido y presentación de dicho informe de gestión es conforme con lo requerido por la normativa que resulte de aplicación.

Informe de auditoria

Cuentas anuales o estados financieros emitidos por un auditor independiente.

Normas de Auditoria

Normas generalmente aceptadas

Normas internacionales

Fundamento de opinión

Reflejo en el informe de todas las salvedades, en el caso de que existan.

Referencia a las normas de auditoría conforme a las cuales se ha llevado a cabo la auditoría.

Una declaración de que no se han prestado servicios distintos a los de la auditoría de las cuentas anuales.

La evidencia de auditoría obtenida supone una base suficiente y

adecuada para el tipo de opinión que se emite.

Opinión Desfavorable

Cuando, habiendo obtenido evidencia suficiente y adecuada.

concluye que las incorrecciones identificadas, que no hay documentos suficientes que respalden.

Abstención de opinión

Cuando el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión.

No tiene evidencia en que respaldar alguna opinión.

Estados Financieros

Son informes que se realizan con la finalidad de obtener una imagen de la situación financiera de una empresa.

Empresa

Unidad económica social integrada por personas, materiales y técnicos para obtener utilidades a través de bienes y servicios.

Responsabilidad del auditor

Expresar una opinión sobre las cuentas anuales en su conjunto.

Describir el alcance de la auditoría realizada, indicándose que ésta se ha planificado y ejecutado.

Normativas legales

Aplicación de los principios de contabilidad generalmente aceptados.

Consistencia

Relevacion suficiente

Opinión del Auditor

Proceso de revisión

Identificacion

Opinion

Fundamento de la opinion

Párrafos de énfasis base de preparacion contable

Responsabilidad de los administradores y los encargados sobre los estados financieros.

Responsabilidad del auditor en relación con la auditoría de los Estados Financieros