INFRACCIONES Y SANCIONES ADMINISTRATIVAS

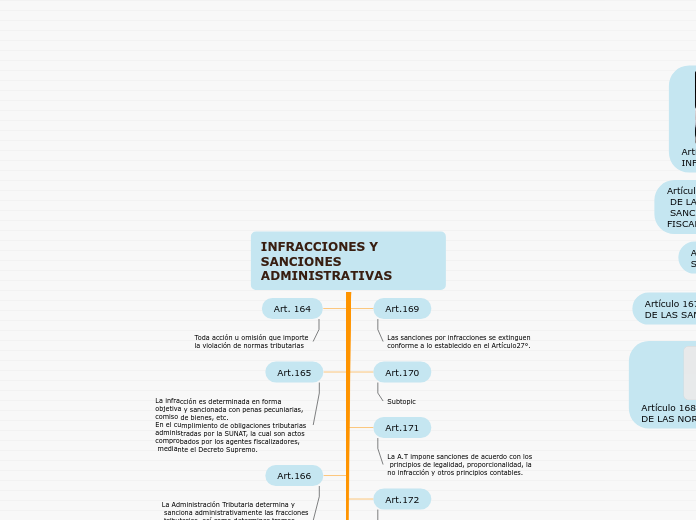

Art.169

Las sanciones por infracciones se extinguen

conforme a lo establecido en el Artículo27°.

Art.170

Subtopic

Art.171

La A.T impone sanciones de acuerdo con los

principios de legalidad, proporcionalidad, la

no infracción y otros principios contables.

Art.172

Por incumplir obligaciones como:

1. Inscribirse

2. De otorgar comprobantes de pago

3. De llevar libros y/o registros.

4. De presentar declaraciones

5. De informar a la Administración Tributaria.

6. Otras obligaciones tributarias.

Art.173

1. No inscribirse en los registros de la Administración Tributaria, salvo aquéllos en que la inscripción constituye condición para el goce de un beneficio.

2. Proporcionar o comunicar la información, incluyendo la requerida por la Administración Tributaria, relativa a los antecedentes o datos para la inscripción, cambio de domicilio, o actualización en los registros, no conforme con la realidad.

Art.174

Se encargan de emitir, otorgar y exigir los comprobantes de pago u otro documento, para identificar y constatar el traslado del producto por la SUNAT.

-si no se logra emitir y otorgar comprobantes de pagos estos no serán considerados como documentos electrónicos que soportan los comprobantes y documentos complementarios a estos

-Si emitimos y otorgamos un documento que esta cumpliendo lo dispuesto alas normas legales pero aún así no reúnen los reúnen los requisitos se consideran comprobantes y documentos complementarios

Art. 164

Toda acción u omisión que importe

la violación de normas tributarias

Art.165

La infracción es determinada en forma

objetiva y sancionada con penas pecuniarias,

comiso de bienes, etc.

En el cumplimiento de obligaciones tributarias

administradas por la SUNAT, la cual son actos

comprobados por los agentes fiscalizadores,

mediante el Decreto Supremo.

Art.166

La Administración Tributaria determina y

sanciona administrativamente las fracciones

tributarias, así como determinar tramos

menores al monto de la sanción establecida

por normas respectivas.

Art.167

Las sanciones por infracciones

tributarias no son transmisibles

a los herederos y legatarios

Art.168

Toda norma tributaria que se encuentre

en trámite o ejecución no extinguirán ni

reducirán las sanciones por infracción

tributaria

INFRACCIONES Y SANCIONES ADMINISTRATIVAS

Artículo 169°. - EXTINCION

DE LAS SANCIONES

Artículo 170°.- IMPROCEDENCIA DE LA APLICACIÓN DE INTERESES, DEL ÍNDICE

DE PRECIOS AL CONSUMIDOR Y DE SANCIONES

Artículo 171°.- (239) PRINCIPIOS DE LA POTESTAD SANCIONADORA

Artículo 172°.- TIPOS DE INFRACCIONES TRIBUTARIAS

Artículo 173°.- INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN

ARTICULO 174°.-INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO Y/U OTROS DOCUMENTOS, ASÍ COMO DE FACILITAR, A TRAVÉS DE CUALQUIER MEDIO, QUE SEÑALE LA SUNAT, LA INFORMACIÓN QUE PERMITA IDENTIFICAR LOS DOCUMENTOS QUE SUSTENTAN EL

TRASLADO

Artículo 164°.- CONCEPTO DE

INFRACCIÓN TRIBUTARIA

Artículo 165°.- DETERMINACIÓN

DE LA INFRACCIÓN, TIPOS DE

SANCIONES Y AGENTES

FISCALIZADORES

Artículo 166°.- FACULTAD

SANCIONATORIA

Artículo 167°. - INTRANSMISIBILIDAD

DE LAS SANCIONES