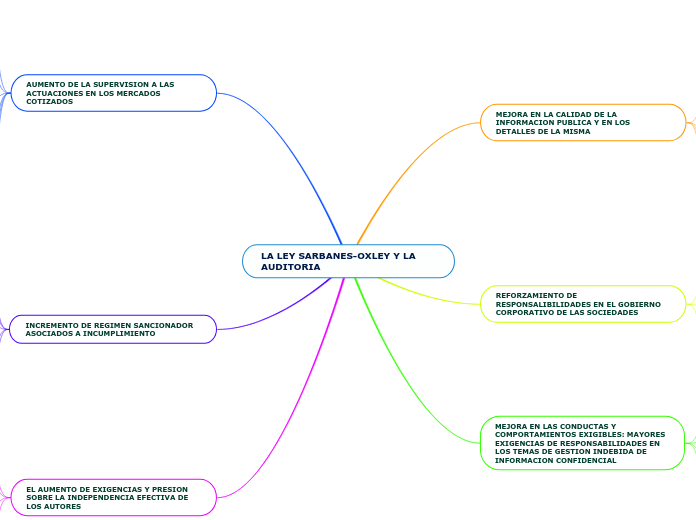

LA LEY SARBANES-OXLEY Y LA AUDITORIA

MEJORA EN LA CALIDAD DE LA INFORMACION PUBLICA Y EN LOS DETALLES DE LA MISMA

Seccion 302

los informes trimestrates y anuales

la no existencia de no omision o informacion confusa en los estados financieros

los controles contra la informacion que se envia al mercado y la eficiencia del control interno sobre las misma

la comunicacion de forma efectiva a los auditores y al comite de la auditoria de los errores o fraudes que se identifiquen

seccion 401

mejorar en los detalles de informacion y transacciones fuera de balance y del contenidp de los informes pro-forma

seccion 404

evaluacion del control interno financiero: valorado, documentado y certificado por la direccion de sociedad y auditado por el auditor de cuentas

seccion 409

los cambios en informacion publica de la sociedad que tengan impacto potencial significativo, en la cituacon financiera o en las operacones, deberan ser informados de forma muchos mas rapida y efectiva

REFORZAMIENTO DE RESPONSALIBILIDADES EN EL GOBIERNO CORPORATIVO DE LAS SOCIEDADES

seccion 204

incremento de comunicaciones directas entre el Auditor y el comite de auditoria en materias como: politicas contables significativas, trtatamientos contables alternativos.

seccion 301

regulaciones mas completas para los comites de Auditoria

seran responsables directos de desiganr y supervisar al Auditor

sus mienbros debran ser consejeros independientes

deberan implantar un canal de recogida anonima de denuncias

deberan disponer de capacidades de compensacion del Auditor y a otros asesores si los concideren necesarios en el desarrollo de responsabilidades

seccion 407

obligacion de contar con expertos financieros en el comite de Auditoria e informa explicitamente sobre quienes son los consejeros con esta experiencia

MEJORA EN LAS CONDUCTAS Y COMPORTAMIENTOS EXIGIBLES: MAYORES EXIGENCIAS DE RESPONSABILIDADES EN LOS TEMAS DE GESTION INDEBIDA DE INFORMACION CONFIDENCIAL

seccion 303

se hace explicitamente ilegal la actuacion de cualquier consejero o directivo destinada a influir de forma fraudulenta, intencionalmente, al auditor

seccon 403

Las operaciones realizadas por los agentes que pueden disponer de informacion reservada

seccion 406

obligatoriedad de un codigo de etica para los ejecutivos del area financiera.

seccion 806

proteccion especial para los denunciantes aninimos de conductas ilicitas e irregulares de la sociedad

AUMENTO DE LA SUPERVISION A LAS ACTUACIONES EN LOS MERCADOS COTIZADOS

secciones 101 y 102

creacion de un organismo publico de supervision: ( PCAOB)

El PCAOB tendra cpacidad de supervision y establecimiento de estandares de auditoria

cualquier compañia que quiera auditar sociedades cotizadas en mercados americanos debera estar inscrita adecuadamente en el PCAOB

seccion 104

El PCAOB desarrolla programas continuos de supervision de trabalos de las firmas de auditoria para comprobar su cumplimiento efectivo de los estandares profesionales

seccion 108

La SEC podra reconocer como de general aceptacion los principios contables

La SEC debera realizar estudios sobre normas contabels basadas en principios frente a las basadas en aspectos mas formales

seccion 109*

los emisores de valores en los mercados americanos deberan contribuir medidas las cuotas que se detrminen ala financiacion de las actividades del PCAOB y del FACB

seccion 408

La SEC ampliara, de forma importante, las reviciones periodicas sobre los depositos de las compañias

seccion 407

Extencion de las responsabilidadesprofesionales para los abogados. esaran obligados a informar cualquier evidencia que dispongan sobre las violaciones materiales de leyes sobre actuaciones con titulos cotizados o imcumplimiento de obligaciones por el consejero dlegado

INCREMENTO DE REGIMEN SANCIONADOR ASOCIADOS A INCUMPLIMIENTO

seccion 304

deberan reintegrarse los incentivos cobrados o los beneficios realizados en la venta de acciones por el concejero dlegado

seccion 804

extension de los plazos en que puede perseguirse un fraude cometido y_/o identificado

seccion 906

obligacion para CEO y CFO de certificar, bajo responsabilidad penal

cumple con todos los requisitos establecidos en la ley sobre acciones de 1934

presentan, en todos los apectos materiales , la situacion finan ciera y los resultados de la operacion del emisor

seccion 1102 y 802

responsabilidades penales por manipular, alterar o destruir documentos o imoedir de otra manera una investigacion oficil

extencion de las resonsabilidades penales a cualquier persona que altere documentos, incluyendo registros documentales de auditoria

seccion 105

aumento importante de las sanciones a los contables/financieros por no testificar

EL AUMENTO DE EXIGENCIAS Y PRESION SOBRE LA INDEPENDENCIA EFECTIVA DE LOS AUTORES

seccion 201

prohibicion total para que el auditor de cuentas pueda prestar dterminados servicios a sus clientes de auditoria

seccion 202

el comite de Auditoria debera autorizar, de forma precia a su contratacion, cualquier servicio permitido que pretenda contratarse con el auditor de cuentas

seccion 203

Subtopic

el socio firmante y el socio revisor deberan rotar cada 5 años

seccion 206

se establece resticciones im portantes para que una entidad contrate personal del equipo de su auditoria sin que esto pueda suponer un posible problema de indpendencia para firma de la auditoria