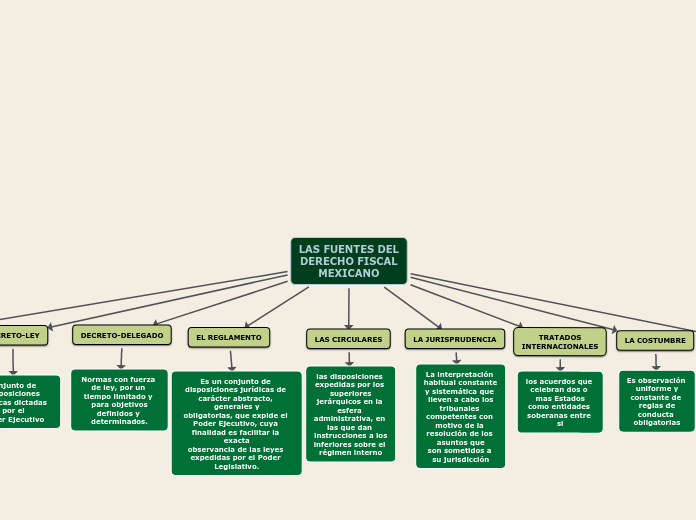

LAS FUENTES DEL

DERECHO FISCAL

MEXICANO

LA LEY

la norma jurídica emanada del poder publico

debidamente facultado para ello

DECRETO-LEY

Conjunto de disposiciones

jurídicas dictadas por el

Poder Ejecutivo

DECRETO-DELEGADO

Normas con fuerza de ley, por un tiempo limitado y para objetivos

definidos y determinados.

EL REGLAMENTO

Es un conjunto de disposiciones jurídicas de carácter abstracto, generales y

obligatorias, que expide el Poder Ejecutivo, cuya finalidad es facilitar la exacta

observancia de las leyes expedidas por el Poder Legislativo.

LAS CIRCULARES

las disposiciones expedidas por los superiores

jerárquicos en la esfera administrativa, en las que dan instrucciones a los

inferiores sobre el régimen interno

LA JURISPRUDENCIA

La interpretación habitual constante y sistemática que lleven a cabo los

tribunales competentes con motivo de la resolución de los asuntos que

son sometidos a su jurisdicción

TRATADOS

INTERNACIONALES

los acuerdos que celebran dos o mas Estados

como entidades soberanas entre si

LA COSTUMBRE

Es observación uniforme y

constante de reglas de

conducta obligatorias

LA DOCTRINA

Se constituye por el conjunto de estudios y opiniones que los

especialistas del derecho fiscal realizan o emiten en sus obras