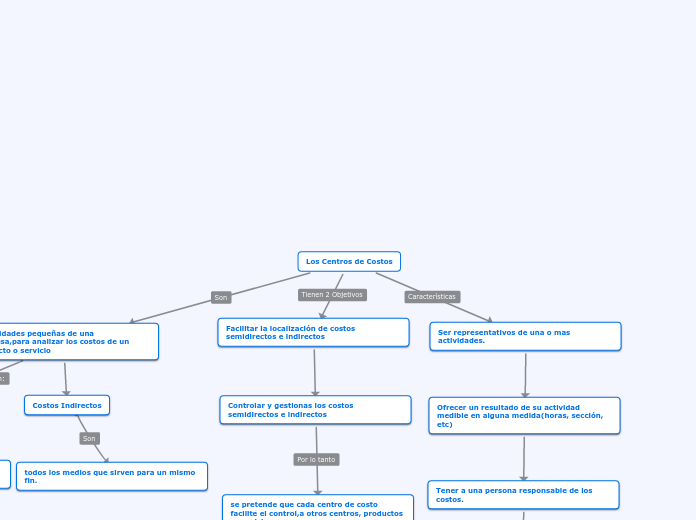

Los Centros de Costos

las unidades pequeñas de una empresa,para analizar los costos de un producto o servicio

Costos Directo

todos los gastos que tienen relación directa con la realización de un producto o servicio.

Costos Indirectos

todos los medios que sirven para un mismo fin.

Ser representativos de una o mas actividades.

Ofrecer un resultado de su actividad medible en alguna medida(horas, sección, etc)

Tener a una persona responsable de los costos.

Simplificar el problema de costos indirectos

Facilitar la localización de costos semidirectos e indirectos

Controlar y gestionas los costos semidirectos e indirectos

se pretende que cada centro de costo facilite el control,a otros centros, productos o servicios.

cada centro de costo se llama sección o departamento al cual se le cargan los costos directos o indirectos.

lo que no se cargue a los centros de costos, no se incorporan a los gastos industriales.

Centro de costos principale: aquellos que son fundamentales en la empresa y se vinculan a la producción.

Centro de costos Auxiliares: son aquellos que tienen como función auxiliar a los principales y no están relacionados a la producción.