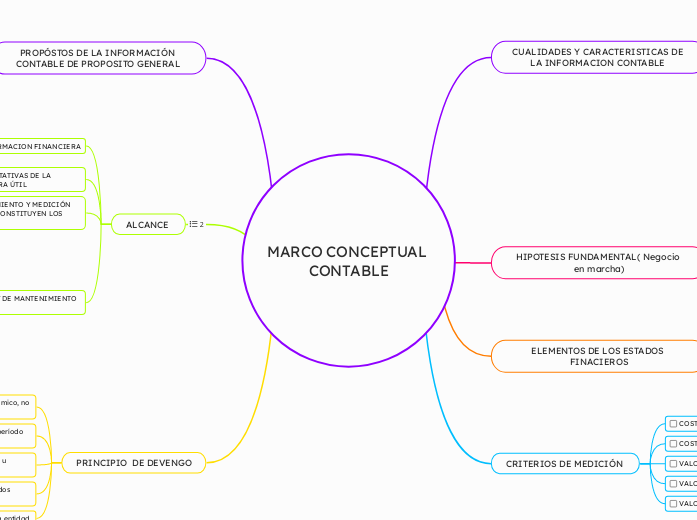

MARCO CONCEPTUAL CONTABLE

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

CARACTERISTICAS

No es una NIIF y no define reglas particulares

No deroga ninguna NIIF (jerarquía)

Definir conceptos básicos

Conflictos entre MC y NIIF, prevalecen las NIIF

Para estados financieros de propósito general

Para todo tipo de compañías privadas

Se preparan al menos anualmente

Información común para múltiples usuarios y puede incluir

cuadros e información complementaria.

No cubre estados financieros prospectivos, o los elaborados

sobre una base diferente (para impuestos)

CUALIDADES

FNDAMENTALES

Relevancia

Representación fiel

DE MEJORA

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

HIPOTESIS FUNDAMENTAL( Negocio en marcha)

La entidad continuará operando en el futuro previsible

La entidad no tiene intención de liquidar, pero si es asi los EEFF se prepararian sobre una base diferente.

ELEMENTOS DE LOS ESTADOS FINACIEROS

ACTIVOS

PASIVOS

PATRIMONIO

INGRESO

GASTO

CRITERIOS DE MEDICIÓN

COSTO HISTORICO

COSTO CORRIENTE

VALOR REALIZABLE( O DE LIQUIDACION)

VALOR PRESENTE

VALOR RAZONABLE

PROPÓSTOS DE LA INFORMACIÓN CONTABLE DE PROPOSITO GENERAL

DESARROLO Y REVISION DE LAS NIFF

ARMONIZACION CONTABLE

APOYO A ORGANISMOS NACIONALES PARA LA ELABORACION DE NORMAS

INTERPRETAR LA INFORMACION FINANCIERA

AYUDA PARA LOS PREPARADFORES DE EEFF EN LA APLICACION Y TRATAMIENTO DE LAS NIIF

ALCANCE

OBJETIVO DE LA INFORMACION FINANCIERA

Proveer información útil para la toma de decisiones económicas por parte de inversores, prestamistas y acreedores.

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACION FINANCIERA ÚTIL

Relevancia, representación fiel, comparabilidad, verificabilidad, oportunidad y comprensibilidad.

DEFINICIÓN, RECONOCIMIENTO Y MEDICIÓN DE LOS ELEMENTOS QUE CONSTITUYEN LOS EEFF

Activos, pasivos, patrimonio, ingresos y gastos.

CONCEPTOS DE CAPITAL Y DE MANTENIMIENTO DE CAPITAL

*

CAPITAL FINANCIERO: Recursos monetarios (patrimonio neto).

➤ Ganancia: si el patrimonio final supera al inicial (sin aportes/retiros). MANTENIMIENTO: ➤ No ajusta por inflación.

➤ Compara patrimonio neto inicial y final.

CAPITAL FISICO: Capacidad de producción.

➤ Ganancia: si aumenta la capacidad productiva. MANTENIMIENTO: ➤ Ajusta por inflación.

➤ Compara capacidad operativa inicial y final.

PRINCIPIO DE DEVENGO

Registrador cuando ocurre el hecho económico, no cuando se cobra o paga.

Los ingresos y gastos se reconocen en el período correspondiente.

No depende del efectivo, sino del derecho u obligación generada.

Relaciona ingresos con sus gastos asociados (matching).

Muestra el rendimiento real de la entidad.