MARCO CONCEPTUAL-CUALIDADES-HIPÓTESIS-ELEMENTOS ESTADOS FINANCIEROS

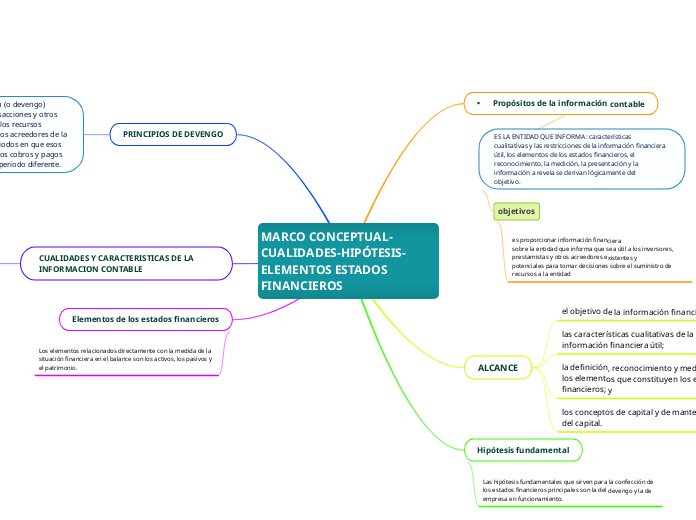

• Propósitos de la información contable

ES LA ENTIDAD QUE INFORMA : características

cualitativas y las restricciones de la información financiera útil, los elementos de los estados financieros, el

reconocimiento, la medición, la presentación y la información a revela se derivan lógicamente del

objetivo.

objetivos

es proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y

potenciales para tomar decisiones sobre el suministro de recursos a la entidad

ALCANCE

el objetivo de la información financiera;

las características cualitativas de la información financiera útil;

la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

los conceptos de capital y de mantenimiento del capital.

Hipótesis fundamental

Las hipótesis fundamentales que sirven para la confección de los estados financieros principales son la del devengo y la de empresa en funcionamiento.

PRINCIPIOS DE DEVENGO

La contabilidad de acumulación (o devengo) describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un periodo diferente.

CUALIDADES Y CARACTERISTICAS DE LA INFORMACION CONTABLE

Si la información financiera ha de ser útil, debe ser relevante y representar fielmente lo que pretende

representar. La utilidad de la información financiera se mejora si es comparable, verificable, oportuna y

comprensible

Elementos de los estados financieros

Los elementos relacionados directamente con la medida de la situación financiera en el balance son los activos, los pasivos y el patrimonio.