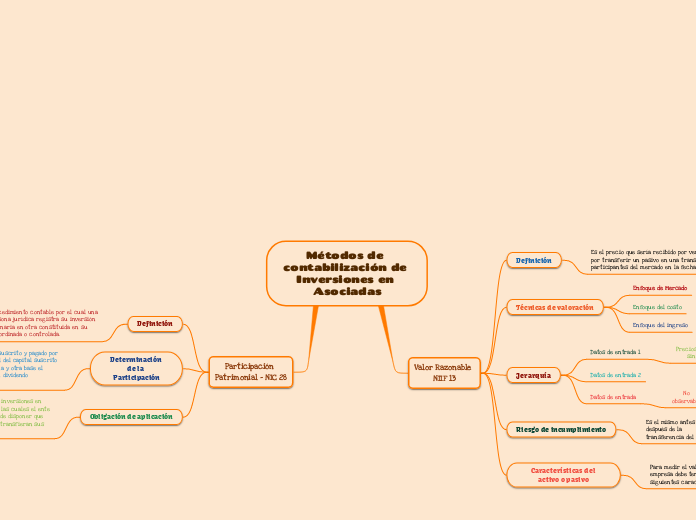

Métodos de contabilización de Inversiones en Asociadas

Valor Razonable NIIF 13

Definición

Es el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

Técnicas de valoración

Enfoque de Mercado

Enfoque del costo

Enfoque del ingreso

Jerarquía

Datos de entrada 1

Precios cotizados sin ajustar

Datos de entrada 2

Datos de entrada

No observables

Riesgo de incumplimiento

Es el mismo antes y después de la transferencia del pasivo

Características del activo o pasivo

Para medir el valor razonable la empresa debe tener en cuenta las siguientes características:

La condición y localización del activo

Restricciones sobre la venta o uso del activo

Participación Patrimonial - NIC 28

Definición

Procedimiento contable por el cual una persona jurídica registra su inversión ordinaria en otra constituida en su subordinada o controlada.

Inicialmente se registra al costo

Determinación de la Participación

Se calcula dividiendo el total del capital suscrito y pagado por la matriz en la subordinada, entre el total del capital suscrito y pagado de esta última, excluyendo de una y otra base el capital correspondiente a los aportes con dividendo preferencial y sin derecho a voto.

Obligación de aplicación

Debe aplicarse a todas las inversiones en subordinadas, respecto de las cuales el ente económica tenga el poder de disponer que en el período siguiente le transfieran sus utilidades.