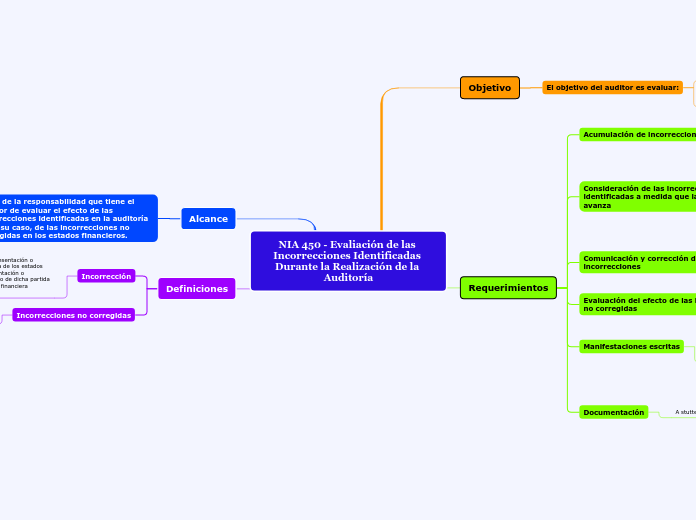

NIA 450 - Evaliación de las Incorrecciones Identificadas Durante la Realización de la Auditoría

Objetivo

El objetivo del auditor es evaluar:

El efecto en la auditoría de las incorrecciones identificadas.

El efecto de las incorrecciones no corregidas en los estados financieros.

Requerimientos

Acumulación de incorrecciones identificadas

El auditor acumulará las incorrecciones identificadas durante la realización de la auditoría, excepto las que sean claramente insignificantes.

Consideración de las incorrecciones identificadas a medida que la auditoría avanza

El auditor determinará si es necesario revisar la estrategia global de auditoría y el plan de auditoría cuando:

la naturaleza de las incorrecciones identificadas y las circunstancias en las que se produjeron indican que pueden existir otras incorrecciones que, sumadas a las incorrecciones acumuladas durante la realización de la auditoría, podrían ser materiales.

la suma de las incorrecciones acumuladas durante la realización de la auditoría se aproxima a la cifra de importancia relativa determinada de conformidad con la NIA 320.

Comunicación y corrección de las incorrecciones

El auditor comunicará oportunamente y al nivel adecuado de la dirección, salvo que lo prohíba una disposición legal o reglamentaria, todas las incorrecciones acumuladas durante la realización de la auditoría.

Evaluación del efecto de las incorrecciones no corregidas

Antes de evaluar el efecto de las incorrecciones no corregidas, el auditor volverá a valorar la importancia relativa determinada de conformidad con la NIA 320 para confirmar si sigue siendo adecuada en el contexto de los resultados financieros definitivos de la entidad.

Manifestaciones escritas

El auditor solicitará, manifestaciones escritas relativas a si consideran que los efectos de las incorrecciones no corregidas son inmateriales, individualmente o de forma agregada, para los estados financieros en su conjunto.

Documentación

A stutterer preparing for a public speech

el importe por debajo del cual las incorrecciones se consideran claramente insignificantes

todas las incorrecciones acumuladas durante la realización de la auditoría y si han sido corregidas

la conclusión del auditor sobre si las incorrecciones no corregidas son materiales, individualmente o de forma agregada, y la base para dicha conclusión

Alcance

Trata de la responsabilidad que tiene el auditor de evaluar el efecto de las incorrecciones identificadas en la auditoría y, en su caso, de las incorrecciones no corregidas en los estados financieros.

Definiciones

Incorrección

Diferencia entre la cantidad, clasificación, presentación o información revelada respecto de una partida de los estados financieros y la cantidad, clasificación, presentación o revelación de información requeridas respecto de dicha partida de conformidad con el marco de información financiera aplicable.

Incorrecciones no corregidas

Incorrecciones que el auditor ha acumulado durante la realización de la auditoría y que no han sido corregidas.