NIA 450 EVALUACIÒN DE INCORRECCIONES IDENTIFICADAS DURANTE LA AUDITORÌA

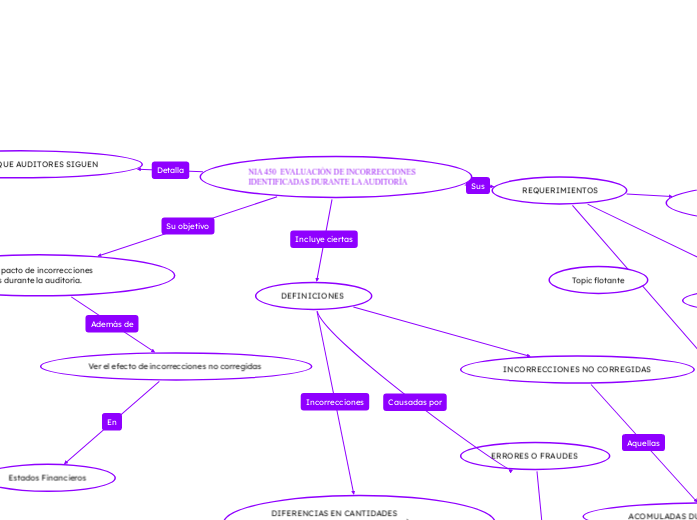

EL PROCESO QUE AUDITORES SIGUEN

GESTIONAR ,EVALUAR Y DOCUMENTAR LAS INCORRECCIONES

LOS ESTADOS FINANCIEROS

Evaluar el impacto de incorrecciones identificadas durante la auditorìa.

Ver el efecto de incorrecciones no corregidas

Estados Financieros

DEFINICIONES

DIFERENCIAS EN CANTIDADES CLASIFICACIONES ,PRESENTACIÒN O REVELACIÒN

ESTADOS FINANCIEROS

REQUIERE EL MARCO CONTABLE APLICABLE

ERRORES O FRAUDES

AJUSTES NECESARIOS SEGÙN EL AUDITOR

ESTADOS FINANCIEROS REFLEJEN

LA SITUACIÒN FINANCIERA

INCORRECCIONES NO CORREGIDAS

ACOMULADAS DURANTE LA AUDITORÌA

LA DIRECCIÒN DECIDE NO AJUSTAR

REQUERIMIENTOS

1.- ACUMULACIÒN DE INCORRECCIONES IDENTIFICADAS

REGISTRAR TODAS LAS INCORRECCIONES IDENTIFICADAS

AQUELLAS CONSIDERADAS

CLARAMENTE INSIGNIFICANTE

POR SU MAGNITUD O NATURALEZA NO TIENE IMPACTO MATERIAL

ESTADOS FINANCIEROS INCLUSO SI SE CONSIDERA EN CONJUNTO

EVALUACIÒN DE INCORRECCIONES NO CORREGIDAS

REVISAR LA IMPORTANCIA RELATIVA DE CORRECCIONES

POR MANIFESTACÒN ESCRITA

LA DOCUMENTACIÒN

APLICACIÒN DE LOS TIPOS DE INCORRECCIONES

- DE HECHO,JUICIO,EXTRAPOLADAS,FACTORES DE LA EVALUACIÒN

CIRCUNSTANCIAS QUE PUEDAN HACER MATERIAL EN INCORRECCIÒNES

- Afectación de tendencias de ingresos o beneficios.

- Incremento indebido en la remuneración de la dirección.

- Omisión de información importante que influya en los usuarios de los estados financieros.

EVALUACIÒN CONTINUA DE LA AUDITORÌA

CONSIDERAR LA ESTRATEGIA DE AUDITORÌA

A) LA NATURALEZA DE INCORRECCIONES SUGIEREN