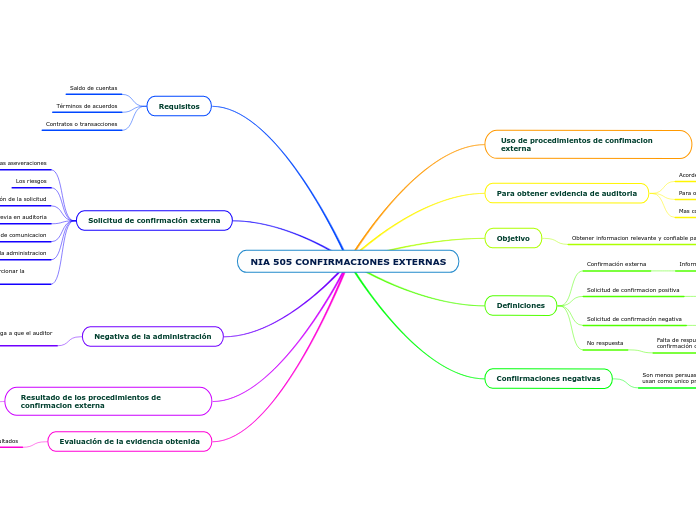

NIA 505 CONFIRMACIONES EXTERNAS

Uso de procedimientos de confimacion externa

Para obtener evidencia de auditoria

Acorde a las normas de auditoria 330 y 500

Para obtener informacion relevante y confiable

Mas confiable que la informacion interna de la entidad

Objetivo

Obtener informacion relevante y confiable para la auditoria

Definiciones

Confirmación externa

Información que reúne el auditor de un tercero

Solicitud de confirmacion positiva

Solicitud de respuesta directamente al auditor

En total acuerdo o desacuerdo

Solicitud de confirmación negativa

Solicitud de respuesta directamente al auditor

Se genera cuando la tercera parte esta en desacuerdo con la informacion de solicitud

No respuesta

Falta de respuesta de una tercera parte a una solicitud de confirmación o devolución sin entregar

Confiirmaciones negativas

Son menos persuasivas que las positivas por lo tanto no se usan como unico procedimiento sustantivo de auditoria

Para tratar un riesgo a nivel aseveración a menos que se allá evaluado el riesgo significativo como bajo y que se allá obtenido suficiente evidencia respecto a la efectividad operaria de los controles, se espera una baja tasa de excepciones

Requisitos

Saldo de cuentas

Términos de acuerdos

Contratos o transacciones

Solicitud de confirmación externa

Debe incluir las aseveraciones

Los riesgos

Planteamiento y presentación de la solicitud

Experiencia previa en auditoria

Metodo de comunicacion

Autorizacion de la administracion

Capacidad de la parte confirmante para proporcionar la informacion solicitada

Negativa de la administración

Esto sucede cuando la administración se niega a que el auditor realice una confirmación externa

El auditor tiene que realizar una indagación para ver la razones de la administración en cuanto a su solicitud de confirmación externa

Procedimientos de auditoria alternos

Esto lo debe realizar el auditor en caso de que se nieguen a aceptar la confirmación externa ya que deberá contar con evidencia confiable

Cuando no es posible o la negativa de la administración no es razonable

El auditor debera comunicarse con el gobierno corporativo y determinar las implicaciones para la auditoria en su dictamen

Resultado de los procedimientos de confirmacion externa

Siempre pueden existir alomalias en la confirmacion externa

Si el auditor detecta algo que pueda alterar la confiabilidad de la evidencia, intercepccion alteracion o fraude

Para resolver esto el auditor debe recaudar mayor evidencia que le permita solucionar sus dudas

Si luego de obtener dicha evidencia el auditor determina que la respuesta a la solicitud no es confiable debe evaluar las implicaciones sobre los riesgos significativos

Evaluación de la evidencia obtenida

El auditor debe evaluar los resultados

Determinar si es necesaria mas evidencia de auditoria

Y después evaluar los resultados y clasificarlos

Finalmente llegar al dictamen u opinión del auditor