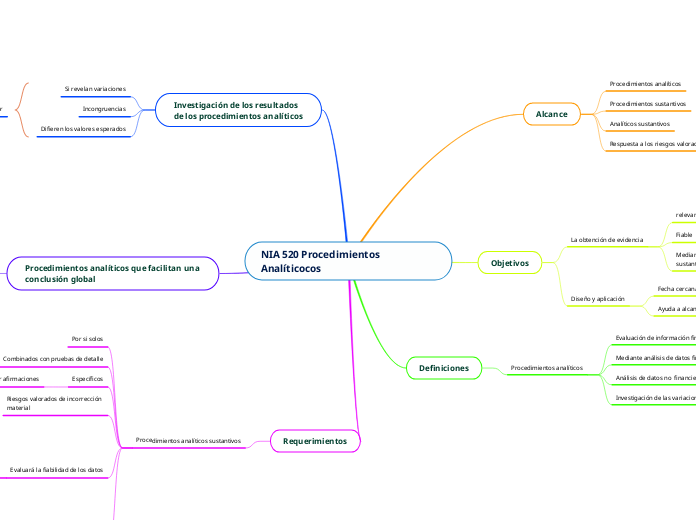

NIA 520 Procedimientos Analíticocos

Alcance

Procedimientos analíticos

Procedimientos sustantivos

Analíticos sustantivos

Respuesta a los riesgos valorados

Objetivos

La obtención de evidencia

relevante

Fiable

Mediante la utilización de procedimientos analíticos sustantivos

Diseño y aplicación

Fecha cercana a la finalización de la AI

Ayuda a alcanzar una conclusión global de la AI

Definiciones

Procedimientos analíticos

Evaluación de información financiera

Mediante análisis de datos financieros

Análisis de datos no financieros

Investigación de las variaciones

Investigación de los resultados

de los procedimientos analíticos

Si revelan variaciones

Incongruencias

Difieren los valores esperados

Procedimientos analíticos que facilitan una conclusión global

El auditor diseñará procedimientos de AI

en una fecha cercana al informe

Procedimientos analíticos

Que faciliten alcanzar una conclusión global

de Auditoría

Requerimientos

Procedimientos analíticos sustantivos

Por si solos

Combinados con pruebas de detalle

Específicos

Para determinar afirmaciones

Riesgos valorados de incorrección

material

Evaluará la fiabilidad de los datos

Define las cantidades registradas

La fuente de la información

La comparabilidad

La naturaleza

La relevancia

Cuantificará cualquier diferencia

entre las cantidades registradas

El auditor