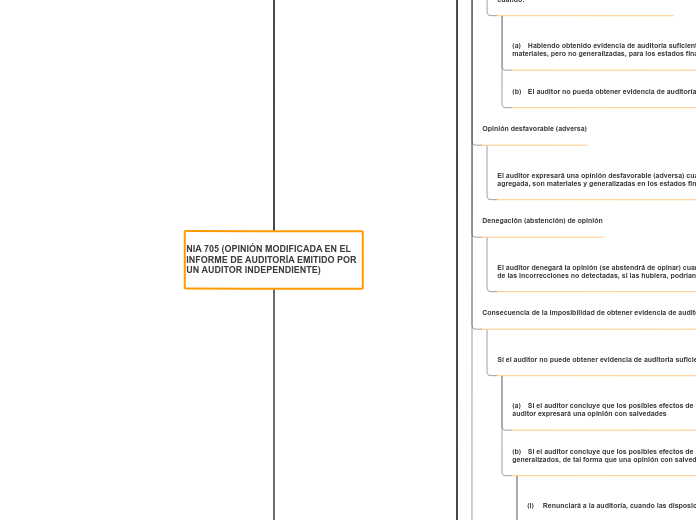

NIA 705 (OPINIÓN MODIFICADA EN EL INFORME DE AUDITORÍA EMITIDO POR UN AUDITOR INDEPENDIENTE)

Alcance y Objetivo

Alcance

Trata de la responsabilidad que tiene el auditor de emitir un informe adecuado en función de las circunstancias cuando, al formarse una opinión de conformidad con la NIA 700 (Revisada), concluya que es necesaria una opinión modificada sobre los estados financieros.

Objetivo

Es expresar, con claridad, una opinión modificada adecuada sobre los estados financieros cuando:

(a) El auditor concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material; o

(b) El auditor no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material.

Tipos de opinión modificada

opinión con salvedades, opinión desfavorable (adversa) y denegación (abstención) de opinión. La decisión sobre el tipo de opinión modificada que resulta adecuado depende de:

(a) La naturaleza de la cuestión que origina la opinión modificada, es decir, si los estados financieros contienen incorrecciones materiales o, en el caso de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada, si pueden contener incorrecciones materiales; y

(b) El juicio del auditor sobre la generalización de los efectos o posibles efectos de la cuestión en los estados financieros.

Requerimientos

Situaciones en las que se requiere una opinión modificada

El auditor expresará una opinión modificada en el informe de auditoría cuando:

(a) Concluya, sobre la base de la evidencia de auditoría obtenida, que los estados financieros en su conjunto no están libres de incorrección material;

(b) El auditor no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material.

Determinación del tipo de opinión modificada

Opinión con salvedades

El auditor expresará una opinión con salvedades cuando:

(a) Habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales, pero no generalizadas, para los estados financieros; o

(b) El auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, pero concluya que los posibles efectos

Opinión desfavorable (adversa)

El auditor expresará una opinión desfavorable (adversa) cuando, habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros.

Denegación (abstención) de opinión

El auditor denegará la opinión (se abstendrá de opinar) cuando no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales y generalizados.

Consecuencia de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada debido a una limitación impuesta por la dirección después de que el auditor haya aceptado el encargo

Si el auditor no puede obtener evidencia de auditoría suficiente y adecuada, determinará las implicaciones de este hecho como sigue:

(a) Si el auditor concluye que los posibles efectos de incorrecciones no detectadas en los estados financieros, si las hubiera, podrían ser materiales, pero no generalizados, el auditor expresará una opinión con salvedades

(b) Si el auditor concluye que los posibles efectos de incorrecciones no detectadas en los estados financieros, si las hubiera, podrían ser materiales y generalizados, de tal forma que una opinión con salvedades no sería adecuada para comunicar la gravedad de la situación, el auditor:

(i) Renunciará a la auditoría, cuando las disposiciones legales o reglamentarias aplicables lo permitan y ello sea factible;

(ii) Si no es factible o posible la renuncia a la auditoría antes de emitir el informe de auditoría, denegará la opinión (se abstendrá de opinar) sobre los estados financieros.

Otras consideraciones en relación con una opinión desfavorable (adversa) o con la denegación (abstención) de opinión

Cuando el auditor considere necesario expresar una opinión desfavorable (adversa) o denegar la opinión (abstenerse de opinar) sobre los estados financieros en su conjunto, el informe de auditoría no incluirá simultáneamente una opinión no modificada (favorable) sobre un solo estado financiero o sobre uno o más elementos, cuentas o partidas específicas de un solo estado financiero en relación con el mismo marco de información financiera aplicable.

Estructura y contenido del informe de auditoría cuando se expresa una opinión modificada

Opinión del auditor

Cuando el auditor exprese una opinión modificada, la sección de opinión tendrá el título “Opinión con salvedades”, “Opinión desfavorable (adversa)” o “Denegación (abstención)de opinión”, según corresponda.

Opinión con salvedades

Cuando el auditor exprese una opinión con salvedades debido a una incorrección material en los estados financieros, el auditor manifestará que, en su opinión, excepto por los efectos de la cuestión o cuestiones descritas en la sección “Fundamento de la opinión con salvedades”:

(a) Cuando informe de conformidad con un marco de presentación razonable, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales (o expresan la imagen razonable de) [...], de conformidad con [el marco de información financiera aplicable]; o

(b) Cuando informe de conformidad con un marco de cumplimiento, los estados financieros adjuntos han sido preparados, en todos los aspectos materiales, de conformidad con [el marco de información financiera aplicable].

Opinión desfavorable (adversa)

Cuando el auditor exprese una opinión desfavorable (adversa), manifestará que, en su opinión, debido a la significatividad de la cuestión o cuestiones descritas en la sección “Fundamento de la opinión desfavorable (adversa)”:

(a) Cuando informe de conformidad con un marco de presentación razonable, los estados financieros adjuntos no presentan razonablemente, en todos los aspectos materiales (o no expresan la imagen razonable de) [...], de conformidad con [el marco de información financiera aplicable]; o

(b) Cuando informe de conformidad con un marco de cumplimiento, los estados financieros adjuntos no han sido preparados, en todos los aspectos materiales, de conformidad con [el marco de información financiera aplicable].

Denegación (abstención) de opinión

Cuando el auditor deniegue la opinión (se abstenga de opinar) porque no haya podido obtener evidencia de auditoría suficiente y adecuada manifestará que:

(a) El auditor no expresa una opinión sobre los estados financieros adjuntos;

(b) Debido a la significatividad de la cuestión o cuestiones descritas en la sección “Fundamento de la denegación (abstención) de opinión”, el auditor no ha podido obtener evidencia de auditoría que proporcione una base suficiente y adecuada para expresar la opinión de auditoría sobre los estados financieros; y

(c) Corregirá la declaración requerida por el apartado 24(b) de la NIA 700 (Revisada), que indica que los estados financieros han sido auditados, para manifestar que el auditor fue contratado para auditar los estados financieros.

Fundamento de la opinión

Cuando el auditor exprese una opinión modificada sobre los estados financieros, además de los elementos específicos requeridos por la NIA 700 (Revisada):

(a) Sustituirá el título “Fundamento de la opinión” requerido por el apartado 28 de la NIA 700 (Revisada) por “Fundamento de la opinión con salvedades”, “Fundamento de la opinión desfavorable (adversa)” o “Fundamento de la denegación (abstención) de opinión”, según corresponda; y

(b) Dentro de dicha sección, incluirá una descripción de la cuestión que

motiva la opinión modificada.

Si existe incorrección material en los estados financieros en relación con la falta

de revelación de información requerida, el auditor:

(a) Discutirá la falta de revelación de información con los responsables del

gobierno de la entidad;

(b) Describirá en la sección “Fundamento de la opinión” la naturaleza de la información omitida; y

(c) Salvo que disposiciones legales o reglamentarias lo prohíban, incluirá la información a revelar omitida, siempre que sea factible y que el auditor haya obtenido evidencia de auditoría suficiente y adecuada sobre la información a revelar omitida.

Descripción de las responsabilidades del auditor en relación con la auditoría de los estados financieros cuando el auditor deniega la opinión (se abstiene de opinar) sobre los estados financieros

Cuando el auditor deniegue la opinión (se abstenga de opinar) sobre los estados financieros porque no haya podido obtener evidencia de auditoría suficiente y adecuada, modificará la descripción de las responsabilidades del auditor requerida por los apartados 39-41 de la NIA 700 (Revisada) para incluir sólo lo siguiente:

(a) Una declaración de que la responsabilidad del auditor es la realización de la auditoría de conformidad con las Normas Internacionales de Auditoría y la emisión de un informe de auditoría;

(b) Una declaración de que, sin embargo, debido a la cuestión o cuestiones descritas en la sección “Fundamento de la denegación de opinión”, el auditor no ha podido obtener evidencia de auditoría que proporcione una base suficiente y adecuada para expresar la opinión de auditoría sobre los estados financieros; y

(c) La declaración del auditor acerca de la independencia y de las demás responsabilidades de ética requerida por el apartado 28(c) de la NIA 700 (Revisada).

Consideraciones cuando el auditor deniega la opinión (se abstiene de opinar) sobre los estados financieros

Salvo que las disposiciones legales o reglamentarias lo requieran, cuando el auditor deniega la opinión (se abstiene de opinar) sobre los estados financieros,

Comunicación con los responsables del gobierno de la entidad

Cuando el auditor prevea tener que expresar una opinión modificada en el informe de auditoría, se comunicará con los responsables del gobierno de la entidad acerca de las circunstancias que le llevan a prever dicha opinión modificada y la redacción de la modificación