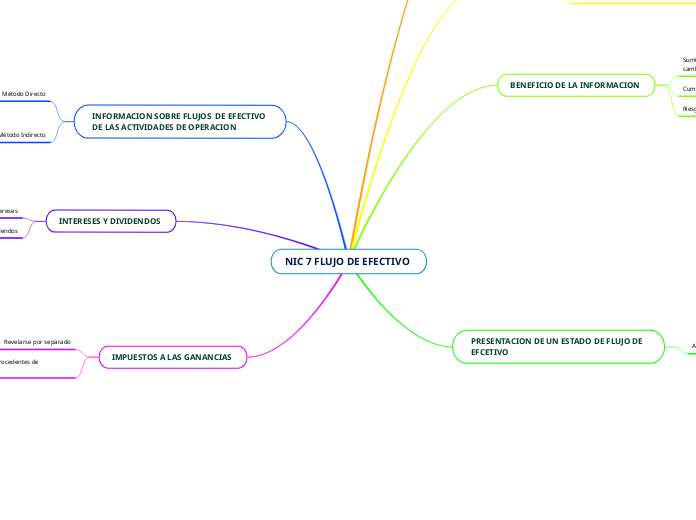

NIC 7 FLUJO DE EFECTIVO

ALCANCE

Preparación de un estado de flujos de efectivo, y es parte integral de los estados financieros de la entidad

OBJETIVO

Es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo

BENEFICIO DE LA INFORMACION

Suministra información que permite a los usuarios evaluar los cambios en los activos netos de una entidad

Cumplir compromisos a corto plazo

Riesgos insignificantes en los cambios de valor

PRESENTACION DE UN ESTADO DE FLUJO DE EFCETIVO

Actividades

Operación

Ingresos de actividades ordinarias de la entidad

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias

Cobros procedentes de las ventas de bienes y la prestación de servicios;

Pagos a proveedores por el suministro de bienes y servicios

Pagos a y por cuenta de los empleados

Inversión

Desembolsos que den lugar al reconocimiento de un activo en el estado de situación financiera

Pagos por la adquisición de propiedades, planta y equipo, activos intangibles a largo plazo.

Cobros por ventas de propiedades, planta y equipo, activos intangibles a largo plazo.

Pagos por la adquisición de instrumentos de pasivo o de patrimonio, emitidos por otras entidades, así como participaciones en negocios conjuntos.

Cobros por venta y reembolso de instrumentos de pasivo o de capital emitidos por otras entidades, así como participaciones en negocios conjuntos.

cobros derivados del reembolso de anticipos y préstamos a terceros.

pagos derivados de contratos a término, de futuro, de opciones y de permuta financiera

Cobros procedentes de contratos a término, a futuro, de opciones y de permuta financiera

Financiación

Necesidades de efectivo para cubrir compromisos con los suministradores de capital a la entidad

Cobros procedentes de la emisión de acciones u otros instrumentos de

capital

Pagos a los propietarios por adquirir o rescatar las acciones de la entidad;

Cobros procedentes de la emisión de obligaciones sin garantía,

Reembolsos en efectivo de fondos tomados en préstamo

INFORMACION SOBRE FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACION

Método Directo

Revelan las principales categorías de cobros y pagos en términos brutos.

Método Indirecto

Se empieza presentando la ganancia o perdida en términos netos, cifra que luego se corrige por los efectos de las transacciones no monetarias, cualquier pago diferido o acumulaciones por cobros y pagos por operaciones pasadas o futuras.

INTERESES Y DIVIDENDOS

Intereses

Pagados

Recibidos

Dividendos

Pagados

Recibidos

IMPUESTOS A LAS GANANCIAS

Revelarse por separado

Clasificarse como flujos de efectivo procedentes de actividades de operación