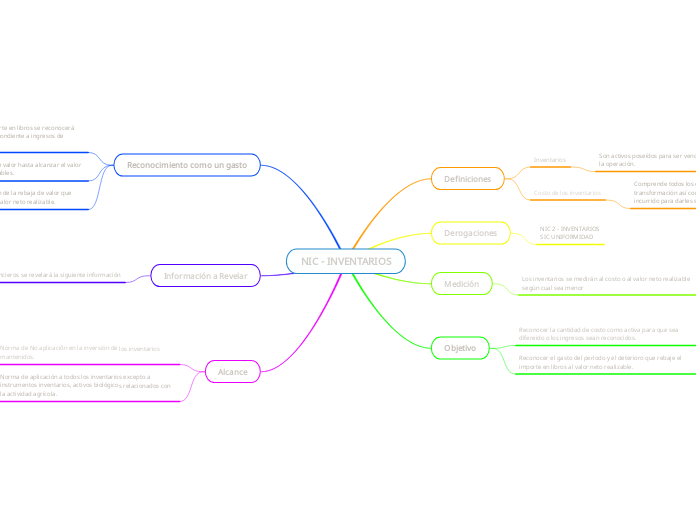

NIC - INVENTARIOS

Definiciones

Inventarios

Son activos poseídos para ser vendidos en el curso normal de la operación.

Costo de los inventarios

Comprende todos los costos derivados a su adquisición transformación así como otros costos en los que se haya incurrido para darles su codnición y su condición actual.

Derogaciones

NIC 2 - INVENTARIOS

SIC UNIFORMIDAD

Medición

Los inventarios se medirán al costo o al valor neto realizable según cual sea menor

Costo de Inventarios

Fórmulas de cálculos de costo

Valor Neto realizable

Objetivo

Reconocer la cantidad de costo como activa para que sea difereido o los ingresos sean reconocidos.

Reconocer el gasto del periodo y el deterioro que rebaje el importe en libros al valor neto realizable.

Reconocimiento como un gasto

A vender los inventarios su importe en libros se reconocerá como gastos del periodo correspondiente a ingresos de operación.

El importe de cualquier rebaja de valor hasta alcanzar el valor neto realizable y métodos realizables.

El importe de cualquier reversión de la rebaja de valor que resulte de un incremento en un valor neto realizable.

Información a Revelar

En los Estados Financieros se revelará la siguiente información

Políticas contables en los inventarios y la fórmula del costo indicado.

Importe total en libros de inventarios e importes parciales en la entidad.

Importe en libros de inventarios que lleven valor razonable y costo de ventas.

Importe de Inventarios Reconocidos como gasto durante el periodo.

Alcance

Norma de No aplicaci´ón en la inversión de los inventarios mantenidos.

Norma de aplicación a todos los inventarios excepto a instrumentos inventarios, activos biológicos relacionados con la actividad agrícola.